|

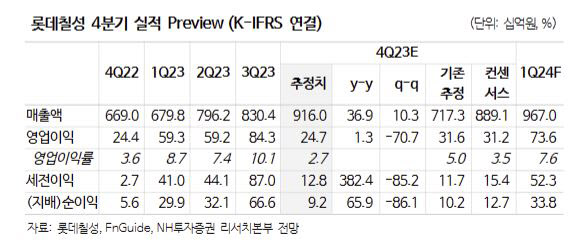

주 연구원은 “비우호적인 날씨로 인한 음료 부문 실적 부진했고, 필리핀 법인 연결 이후 초기 비용 발생 등의 요인이 겹쳐졌기 때문”이라고 설명했다. 특히 음료 부문 매출액 성장률은 전년 대비 1%대로 예상됐다. 평년 대비 추웠던 날씨 영향으로 음료 산업 수요가 전반적으로 둔화한 점이 부정적 영향을 미쳤기 때문이다. 다만, 제로 제품 중심의 높은 경쟁력이 유지되고 있는 만큼 펀더멘털 측면의 문제는 아니라고 주 연구원은 판단했다.

주류 부문 매출액 성장률은 전년과 비슷할 것이라는 전망이다. 회식 문화 감소 등의 영향으로 주류시장 부진이 지속되고 있는 상황이나 처음처럼 새로는 꾸준한 모습을 보이고 있기 때문이다. 하이브리드 생산을 통한 공장 가동률 상승효과로 수익성 개선 폭은 더욱 클 것이라는 판단이다.

주 연구원은 “4분기부터 필리핀 법인 관련 손익이 연결 실적에 반영될 예정이며 이를 고려해 향후 전망치를 상향 조정한다”며 “다만, 필리핀 법인에 대한 지분율 자체는 동일해 순이익 기준 변동폭은 크지 않기 때문에 목표주가를 유지한다”고 설명했다.

이어 “필리핀 법인의 종속회사 편입 완료에 따라 동사 매출액에서 해외 매출이 차지하는 비중이 30% 이상으로 확대된다”며 “소비재 기업들의 밸류에이션을 결정하는 핵심변수인 해외 매출 비중이 크게 상승한 만큼 점진적인 밸류에이션 재평가 기대된다”고 덧붙였다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)