|

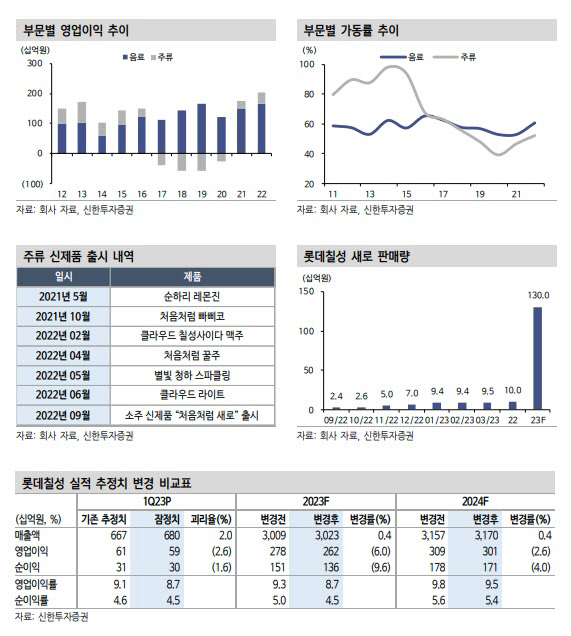

롯데칠성의 1분기 매출은 전년동기대비 8.5% 증가한 6798억 원, 영업익은 0.7% 감소한 593억 원을 기록하며 컨센서스에 부합했다. 별도 실적은 양호했으나 생산량 감소 및 유틸리티 비용 상승, 해외법인 폐쇄에 따라 자회사 실적은 영업이익이 47% 하는 등 다소 부진했다.

전반적인 영업 환경은 긍정적이다. 음료는 주요 카테고리 가격 인상과 고수익성 탄산 판매 호조, 저수익 SKU 정리에 따라 매출이 8.5% 증가했다. 주류는 새로 판매량 증가에 힘입어 매출이 7% 늘었다. 지난해 9월 출시된 ‘새로’는 1월 94억 원, 2월 94억 원, 3월 95억 원 판매된 것으로 추정된다. 다만 마케팅 비용이 투입되며 주류 영업이익은 19% 감소했다. 유형자산처분손실 및 해외 자회사 외화환산손실 등의 영향으로 세전이익은 18% 줄었다.

신한투자증권은 올해도 높아진 눈높이를 충족할 것이라 내다봤다. 조 연구원은 “음료는 가격 인상과 고수익성 탄산 판매 호조에 따라 성장성과 수익성을 동시에 충족하고 있다”며 “2023년에도 기능성 제품 출시와 제로 탄산 SKU, 채널 확장, 소비 트렌드에 부합하는 신제품 출시를 통해 두 마리 토끼를 모두 잡을 계획”이라 말했다. 경쟁사 대비 열위였던 제로 탄산 시장에서 점유율이 50%가 넘은 점도 고무적이다.

주류 부분은 지난해 흑자전환에 성공했는데 특히 맥주의 적자폭이 빠르게 줄어들고 있다. 조 연구원은 “OEM 강화와 하이브리드 생산, 클라우드 리뉴얼을 통한 가동률 상승 노력 때문”이라며 “이에 힘입어 올해 맥주 사업도 흑자 전환을 예상한다”고 말했다.

![“모두가 절 죽였습니다”…끝내 ‘없던 일' 되지 못한 그날 밤[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052001134t.jpg)