|

핀둬둬는 다양한 인공지능(AI)을 활용한 각종 서비스로 차별화에 나섰다. 상품 배열과 유통 등에 AI를 접목했으며, 이용자들의 구매 내역 등을 빅데이터로 수집한다. 얻어낸 빅데이터는 마케팅과 공동구매 등 다양한 곳에 활용하고 있다. 이러한 강점을 바탕으로 창업 약 3년 만인 지난 2018년 나스닥 시장에 상장했다.

핀둬둬는 이러한 ‘중국 최대 트래픽’이라는 강점을 통해 지난 1분기에도 시장 기대치를 웃돌았다. 지난 1분기 매출액은 222억위안으로 전년 동기 대비 161% 늘어났고, 순손실은 19억원을 기록했다. 기존 시장 기대치가 매출액 197억원, 순손실 30억원이었던 것을 감안하면 시장의 눈높이를 모두 상회한 것이다.

높은 트래픽을 기반으로 한 외형 성장은 향후 핀둬둬에 대한 기대를 유지하게 만드는 요소다. 박주영 키움증권 연구원은 “매출은 거래대금의 증가 등에 따라 외형 성장이 지속됐다”라면서 “순손실의 원인은 신선식품 플랫폼(DDMC) 투자 및 직매입 상품 비중 증가로 인한 것”이라고 분석했다. 실제로 회사 측 역시 신선식품 등 신사업 투자, 직매입 등을 제외한 전자상거래 사업은 기존 수익성을 유지했다고 밝히기도 했다.

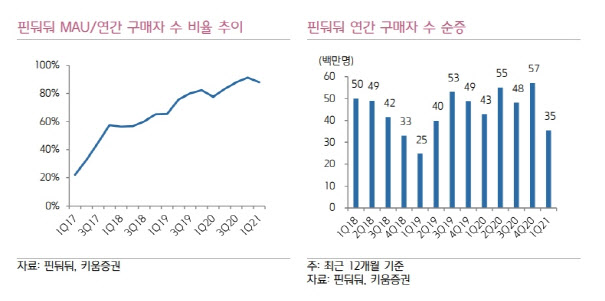

트래픽에 힘입은 광고 매출, 수수료 매출 등도 돋보였다. 핀둬둬의 1분기 온라인 광고사업 매출은 전년 동기 대비 157% 늘어난 141억원에 달했고, 수수료 사업은 180% 늘어난 29억위안을 기록했다. 박 연구원은 “광고 매출을 통해 계산해보면 최근 12개월 거래액만 1조8000억위안, 1인당 소비금액은 2231위안 수준으로 추정된다”고 말했다. 이는 각각 전년 동기 대비 59%, 21%씩 늘어난 수치로, 외형 성장 추이가 가파르게 나타나고 있음을 보여준다.

강력한 트래픽 효과 덕분에 현재 핀둬둬가 진행중인 신선식품 사업 등에도 긍정적인 영향이 기대됐다. 박 연구원은 “지난해 중국 인터넷 이용자 수가 9억9000만명임을 고려하면 향후 큰 폭의 이용자 수 증가는 제한적일 것”이라면서도 “핀둬둬가 보유 중인 중국 최대 트래픽 규모는 신선식품 플랫폼과의 시너지 효과가 기대된다”고 말했다. 그는 “단기적으로는 투자 증가에 따른 수익성 둔화가 불가피하겠으나 중장기 투자 매력은 유효하다”고 덧붙였다.