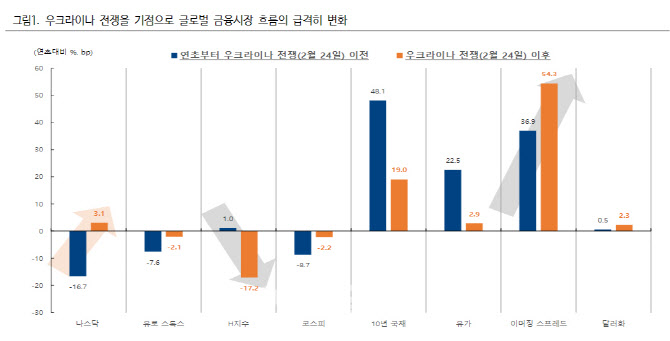

17일 박상현 하이투자증권 연구원은 보고서에서 “연초부터 미국 연준발 긴축 리스크에서 시달리던 미국 금융시장은 우크라이나 사태를 계기로 리스크에서 벗어나는 모습”이라며 “반면 우크라이나 전쟁을 계기로 리스크가 러시아, 중국 및 이머징 시장으로 넘어왔다. 특히 러시아는 물론 중국 금융시장이 리스크 중심에 서있는 양상”이라고 설명했다.

이어 “우크라이나 사태 지속 속에 미-러, 미-중 갈등이 지속된다면 미 연준 긴축 기조 리스크는 가려지는 가운데 러시아, 중국 리스크만 부각될 여지를 배제할 수 없다”고 강조했다. 박 연구원은 “향후 중국 정부가 미국 압박으로 러시아와 거리두기에 나설지 여부와 더불어 강한 부양정책을 추진할지 다시 한번 시험대에 올랐다”고 분석했다.

|

이어 “물가에 대한 고민이 한층 깊어졌다. FOMC 성명서에서 인플레이션이 높은 수준을 유지하고 있다는 언급하는 동시에 파월 의장은 물가상승률이 2%로 돌아가기까지 더 오랜 시간이 걸릴 것으로 전망했다”며 “물가 리스크에 대해 이전보다 더 강도 높은 경계감을 표했다”고 말했다.

양적 긴축 시점도 5월로 빨라졌다는 판단이다. 그는 “수차례 논의를 거쳐 하반기 중 실시될 것으로 예상했던 양적축소 시작 시점이 크게 앞당겨졌다”며 “미 연준의 매파적 성향이 한층 강해졌음을 시사한다”고 말했다. 그러면서 파월 의장은 경기 전망에 대한 긍정적 시각을 유지했다고 박 연구원은 짚었다. 박 연구원은 “미국 내 물가안정 기조가 확인되기 이전 혹은 역설적으로 경기 침에 시그널이 가시화되기 이전까지 미 연준의 강한 매파적 통화정책 기조는 이어질 공산이 높아졌다”고 전망했다.

![세 번 만난 남자의 음담패설 카톡, 성범죄 아닌가요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100141t.jpg)

![모델 한혜진이 선택한 스테디셀러 ‘국민 일꾼' 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100042t.jpg)