|

그는 “삼성전자의 버라이즌향 공급 물량이 증가했다”면서 “4월부터 관련 물량 증가가 본격화하면서 실적회복을 견인한 것으로 판단한다”고 분석했다.

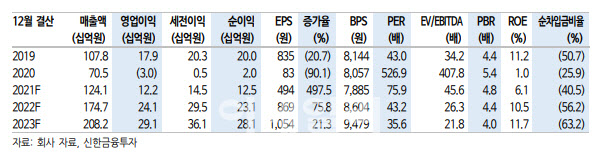

고 연구원은 하반기로 갈수록 성장 모멘텀을 찾으며 주가 매력이 부각될 것이라고 기대했다. 그는 “올해 전체 매출액은 작년보다 76% 늘어난 1241억원, 영업이익은 작년 동기 대비 흑자로 전환한 122억원을 기록할 것”이라며 “특히 3분기보다 4분기 실적 증가세가 두드러질 것으로 보인다”고 내다봤다.

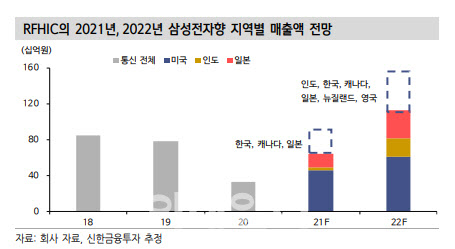

그는 먼저 5G에 주목했다. 고 연구원은 “현재 공급 계획상 삼성전자-버라이즌향 공급 물량은 하반기에 점진적으로 증가할 예정”이라며 “3분기에 접어든 현 시점에서 공급 계획에 대한 하향 조정은 진행되지 않고 있다”고 분석했다. 이와 함께 “4분기부터 일본·캐나다향, 내년 1분기부터 영국향으로도 초도 물량 공급이 시작될 예정”이라고 강조했다.

또 전력반도체 합작법인(JV)사업 역시 구체화하고 있다. 고 연구원은 “국내 반도체기업과의 JV는 2022년 중 설립될 예정”이라며 “투자자들이 기대하는 구체적인 시점과 규모에 대한 부분이 하반기 중 드러날 가능성이 크다”고 판단했다.

고 연구원은 “삼성의 하반기 공급지역 확대 속에서 여타 업체대비 높은 시장 점유율(70% 이상)을 확보한 RFHIC의 수혜가 기대된다”면서 “최근 주가의 횡보는 본업 성장에 대한 의구심과 전력반도체 신사업에 대한 불확실성에 기인하지만 하반기부터 관련 요인이 해소되며 통신장비 업종 내 상대적 주가 매력도가 나타날 것”이라고 덧붙였다.

|

![입에 젓가락 찔러 엽기 살해한 케냐인...징역 25년 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900433t.jpg)

![김호중, 음주운전 시인… 경찰 자진 출석할 것 [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000014t.jpg)