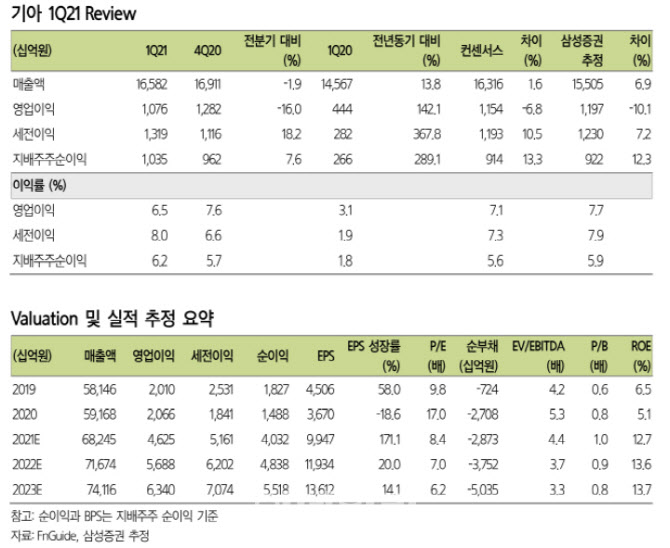

기아는 전날 올 1분기 경영실적 발표를 통해 매출 16조 5817억원, 영업이익 1조 764억원을 기록했다고 밝혔다. 매출은 전년 동기 대비 13.8% 증가했고 영업이익은 142.2% 늘어나 수익성이 크게 개선된 것으로 나타났다.

임은영 삼성증권 연구원은 “기아의 올 1분기 실적은 영업이익 컨센서스를 6.8% 하회했다”며 “기아의 이달(4월) 실적은 자신감 회복의 근거가 될 전망”이라고 평가했다.

기아는 제조업 실적 서프라이즈의 필요조건인 가동률이 상승하고 있다.

임 연구원은 “기아는 2분기에 초과 수요 대응을 위해 필요 생산대수는 77만~78만대이지만, 현재 생산 예상 대수는 75만대로 3% 차질을 빚고 있는 상황”이라면서도 “4월 25만대(Flat MoM, +78%YoY) 수준의 생산/판매와 인센티브 MoM 축소가 확인되면, 초과수요 유지에 대한 자신감이 회복되고 있다”고 분석했다.

기아는 중국 제외 글로벌 도매판매 66만대(6.9% YoY), 매출액 13.8%(YoY) 증가 등 믹스도 향상되고 있다. RV 비중 59.7%(6.4%포인트 YoY)로 지속 상승, 원/달러 환율은 1114원으로 6.7% 감소, 내수 2810만원(-3.1%QoQ, +11.3%YoY)/ 수출 1만9300달러(+18.1%YoY) 등이다. 또 기아의 전분기 대비 매출총이익률은 0.4% 하락했고, 가동률은 생산 68만 5000대로 전분기 대비 5.5% 감소했다.

임 연구원은 “누우엔진 리콜이 2분기 반영 예정으로 피스톤 오일링 누수문제. 북미차량 쏘울 및 셀토스 14만 7000대”라며 “엔진 교체보다는 수리로 대응이 가능해, 비용은 미미할 전망”이라고 말했다. 이어 “차량용 반도체 부족은 4~5월 생산 차질이 예상되고 6월 완화 및 3분기 정상화 또는 초과생산을 예상한다”며 “미국시장 기준 44일 재고와 인센티브 하락 지속은 초과 수요의 근거이며 1분기 인센티브는 대당 2817달러(-5.6% QoQ), 쏘렌토 및 카니발 판매호조로 추가 하락을 예상한다”고 덧붙였다.

|

![[단독]연태고량주도 오른다…수입 주류도 가격인상 행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500128t.jpg)