|

고정우 NH투자증권 연구원은 3일 보고서에서 “더블유스코프는 분리막 사업 성장에 요구되는 조건들을 충족하고 있기 때문에 분리막 성장 스토리가 부각될 전망”이라며 “시장 점유율이 높은 2차전지 기업을 고객사로 확보했으며 생산능력을 코팅라인까지 추가하며 확대 중”이라고 설명했다.

지난달 12일 3분기 실적 발표에서 더블유스코프는 전기차용 2차전지 출하량 증가에 따라 4분기 실적 성장을 예상했다. 특히 7월에 공급을 시작한 신규 전기차용 2차전지 분리막 사업 실적이 예상을 웃도는 수준의 호조세를 보일 것이라는 전망이다.

국내 2차전지 고객사로부터의 수혜가 집중될 것이라고 전망했다. 더블유스코프의 분리막이 경쟁업체보다 셧다운 온도가 낮고(137℃·경쟁사 140~141℃) 멜트다운 온도는 높아(200℃ 이상·경쟁사 150~170℃) 안정성이 우수하고 양면 동시 코팅 기술을 보유하고 있어 내열성 강화 측면에서도 유리하다는 설명이다.

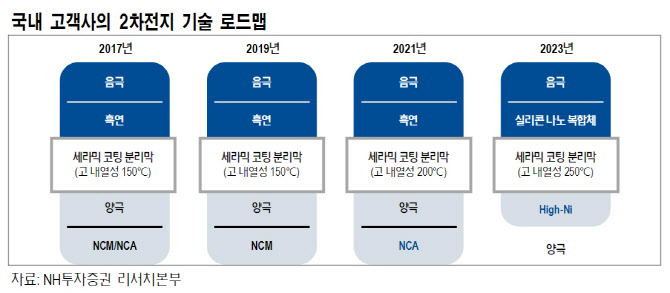

최근 더블유스코프의 고객사는 2차전지 기술 로드맵을 공개했는데 오는 2021년 이후부터는 멜트다운 온도가 200℃ 이상인 분리막을 생산에 본격적으로 적용할 계획이다. 고 연구원은 “고객사 분리막 공급망 구축은 소수 업체 중심으로 매우 장기적인 계획하에 진행될 것으로 전망되기 때문에 더블유스코프가 장기적으로 수혜를 입을 것으로 예상한다”고 덧붙였다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)