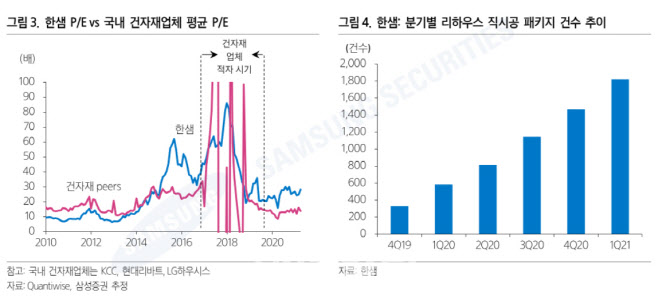

백재승 삼성증권 연구원은 이날 보고서에서 “한샘의 1분기 연결기준 영업이익은 252억원으로 전분기 대비 14.9% 감소했지만 컨센서스에 부합했다”며 “언택트 수혜로 여겨지며 작년부터 가구 매출 증가가 본격화됐고 그 기조가 현재까지 지속되고 있다”고 말했다. 작년부터 본격화된 가구 매출 호조세가 지속되고 있는 셈이다.

이어 “수혜의 지속 시기는 가늠하기 어렵지만 아직 코로나19 불확실성이 상존하고 집꾸미기에 대한 관심 환기가 구조적 현상일 수 있어 한샘의 가구사업 실적은 한동안 양호할 것”이라고 전망했다.

그는 “리하우스 매출은 전분기 대비 7.4% 감소했지만 1분기 아파트 거래량이 전분기 대비 23% 위축했던 것에 비해 선방한 결과로 해석할 만하다”고 덧붙였다. 주택거래량 위축 하에서도 리하우스 매출은 선방했다는 평가다.

|

그는 “매장 수 확대를 통한 매출증가, 삼성전자 비스포크와의 제휴를 통한 소비자 니즈 충족 노력, 선제적인 종합 인테리어 리모델링 제공에 기반한 높은 브랜드 파워 등으로 한샘 실적의 꾸준한 우상향이 기대된다”고 강조했다.

!['축구여신' 곽민선 아나운서, 축포 맞고 눈 부상…소속사 "상태 심각"[공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600375t.jpg)

!["내가 살아있는 이유는 단지 내가 그곳에 없었기 때문이다" [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700004t.jpg)