|

금호석유는 글로벌 탑티어 합성고무 업체로서 사업부는 합성고무(SBR, NB 라텍스)를 비롯해 합성수지, 페놀유도체,

EPDM, 기타로 구성되어 있다. 지난해 매출의 34%가 합성고무이며 타이어 및 자동차용 제품인 SBR·EPDM과 NB 라텍스(의료용)에서 글로벌 상위권을 차지하고 있다. 2021년 코로나 특수로 최대 실적을 달성한 이후 수급 악화로 이후 영업이익이 52%, 69% 급감했다. 다만 합성고무 시황은 현재 저점에서 회복 국면에 진입했다는 신한투자증권의 판단이다.

SBR·BR은 합성고무에서 가장 높은 매출 비중을 차지한다. 최근 중국을 시작으로 북미 및 유럽의 교체용 타이어 수요 회복이 나타나고 있다. 글로벌 메이저 업체들은 올해 중국 및 선진국 중심의 안정적인 수요회복세를 예상했다. 반면 제한적인 공급 부담으로 향후 수급 개선에 따른 시황 회복이 기대된다.

EPDM은 자동차 부품에 쓰이는 고기능성 합성고무로 글로벌 4위 생산능력을 보유하고 있다. 2017년부터 적자가 지속됐으나 이후 수요 회복과 경쟁사들의 설비 폐쇄로 21년 턴어라운드에 성공했다. 시황 약세에도 지난해 13%의 높은 영업이익률을 기록했으며 향후 타이트한 수급속 점유율 확대를 통해 고수익성이 지속될 전망이다.

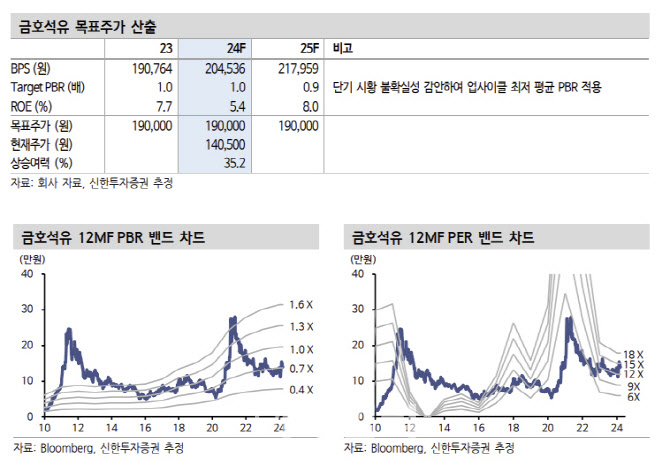

우수한 재무구조와 적극적인 주주환원 정책으로 업종 내 관련 수혜 기대감이 가장 크다. 이 연구원은 “지난 6일 공시를 통해 자사주 50%(보통주 9.2%)를 3년간 소각(24~26년) 및 신규 자사주 매입·소각(500억원)을 발표했다”며 “22일 주총 결과에 따라 추가적인 소각이 가능한 점도 긍정적”이라 진단했다.

![나는 쓴 적 없는데…해외에서 갑자기 카드 결제가 됐다면?[카드팁]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800079t.jpg)