|

이어 “기존 저마진 물량이 해소되는 과정에서 영업실적 흑자전환 시점은 4분기 정도로 기대해볼 수 있다”며 “상반기 중에는 연간 매출 목표 달성 여부를 가늠할 수 있을 정도로 정상화되는 흐름이 확인될 필요가 있다”고 덧붙였다.

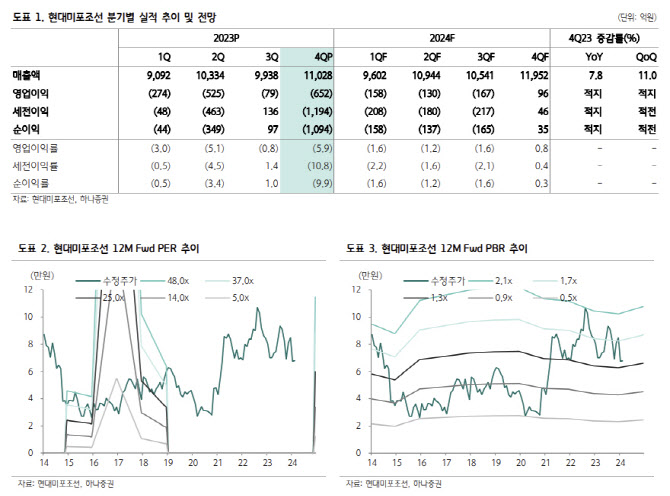

현대미포조선의 4분기 실적은 시장 컨센서스를 하회했다. 대규모 일회성 비용이 반영되면서 실적이 부진했다. 유 연구원은 “2022년 상반기 수주한 저선가 선박의 공정이 마무리되고 4분기부터 턴어라운드가 예상되나 상황을 지켜볼 필요가 있다”며 “2023년 연간 누적 신규수주는 36.5억달러로 연간 목표 37억달러 대비 98.6%를 달성했고 2024년 수주 목표는 31억달러로 전년대비 16.2% 감소한 수치가 제시됐다. 기말 수주잔고는 매출 기준 64.4억달러로 전년대비 소폭 증가했다. 2024년 기준 PBR 1.4배다”라고 말했다.

4분기 매출액은 전분기 대비 11.0% 증가한 1조1028억원을 기록했으며 전년대비 7.8% 개선됐다. 조업일수 증가로 외형이 성장했으나 일부 선종 건조 지연으로 상대적으로 더딘 흐름을 보여주고 있다. 영업손은 652억원을 기록하며 전분기대비 적자폭이 확대됐다. 일회성 비용 518억원이 반영되었고 해당 영향을 제외하더라도 적자 기조가 지속되는 중이다.

유 연구원은 “RO-Pax, Con-Ro 등 일부 신형 선종 대상으로 공사손실충당금이 368억원 설정됐다”며 “생산 안정화 지원비 등 250억원이 반영되었으며 2024년 1분기도 안정화 비용, 성과급 등 추가 비용이 반영될 것으로 예상된다. 기말 원달러 환율 하락에 따른 외환관련손 481억원 반영으로 세전이익은 전분기대비 적자로 전환됐다”고 했다.

![나는 쓴 적 없는데…해외에서 갑자기 카드 결제가 됐다면?[카드팁]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800079t.jpg)