|

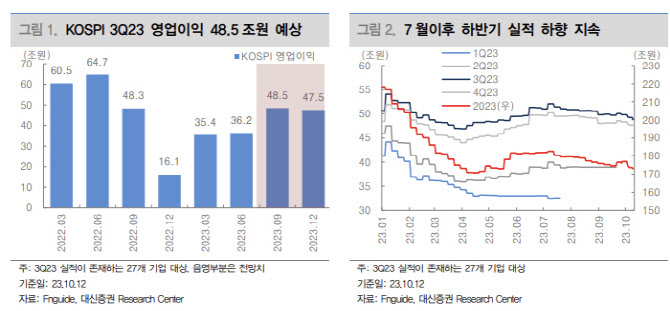

4분기를 저점으로 실적은 꾸준한 성장세를 보이고 있으나 하반기 들어 대내외 리스크는 실적 성장 모멘텀을 약화시키며 실적 증가율은 다소 둔화될 전망이다. 코스피의 하반기 실적 컨센서스는 2분기 실적 시즌 이후 정체된 흐름을 보이고 있다. 1분기 실적 발표 이후인 4월 이후 개선세를 지속하던 컨센서스는 7월부터 3분기, 4분기 컨센서스 각각 6.3%, 5.1% 하향 조정됐다.

조재운 대신증권 연구원은 “중국 경기 부진, 금리 승, 수출 및 내수 부진 등 대내외 요인이 하반기 실적에 대한 눈높이를 낮추는 요인으로 작용했다”고 설명했다.

수출과 소매판매 데이터를 보았을 때 현재 3분기 실적 컨센서스는 아직까지 다소 높은 수준이다. 3분기 수출 변화와 소매판매 변화 대비 코스피 컨센서스는 과대평가 돼있다는 평가다. 그 결과 컨센서스는 지속적으로 하향되고 있는 중이다.

조 연구원은 “3분기 실적은 꾸준히 상승해 온 원자재 가격과 인건비가 실적에 반영되며 실적 변동성이 커질 가능성이 높다”며 “따라서 실적시즌이 진행될수록 컨센서스가 하향되거나 예상치를 하회하는지 여부를 확인해야 한다”고 했다.

3분기 실적시즌과 맞물려 최근 1개월 간 실적 전망치 상승 흐름을 보이고 있는 섹터는 에너지, 건강관리, 기계, 자동차로 집계했다. 상향 기여도가 높았던 섹터 역시 에너지, 자동차, 건강관리, 건설·건축, 기계로 유사하다.

반면 반도체, 조선, 디스플레이, IT하드웨어, 철강 등은 전망치 하락 흐름을 보이고 있다. 조 연구원은 “특히 반도체는 전체 컨센서스 하향분의 46.0%를 차지하며 컨센서스 하향 움직임을 주도하고 있다”고 했다.

![40살 어린 20대女 쫓아다닌 60대男 결국...칼부림 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000001t.jpg)