|

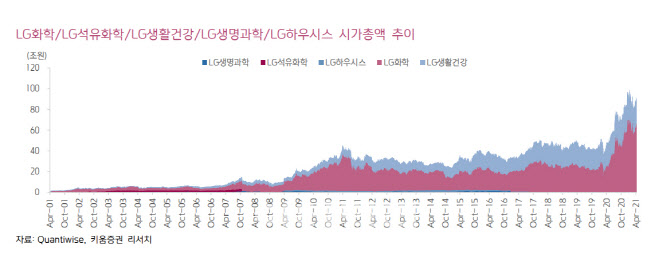

이 연구원은 “현재 시가총액(보통주)은 66조2000억원으로 2001년 4월25일(8375억원) 대비 79.1배 증가했다”며 “특히 LG화학에서 분사된 LG생활건강(051900), LG하우시스(108670)를 포함하면 시가총액이 87.3배 증가했다”고 설명했다. 이어 “이는 본업인 석유화학부문의 규모의 경제, 제품 포트폴리오를 강화함과 동시에 시대의 에너지 전환 흐름을 명확히 인식하고 신성장 동력인 배터리사업을 흔들림 없이 지속했기 때문”이라고 덧붙였다.

LG화학은 대부분의 리스크가 해소됐다는 판단이다. 이 연구원은 “작년과 올해 초까지 LG화학은 여러 도전적인 상황을 겪었다”며 “경쟁사와 대규모 소송 진행, 국내 여수·대산 크래커 사고, 인도법인 SM 가스 누출 사태, 분할 관련 소음, 중대형 배터리고객사의 화재 이슈 등이 발생했다”며 “그러나 LG화학은 대부분의 리스크를 해소시키며 1분기 역대 최고의 실적을 만들었다”고 강조했다.

LG에너지솔루션 상장으로 가장 이득을 보는 주체는 LG화학이라고 이 연구원은 판단했다. 그는 “LG에너지솔루션은 LG화학의 종속회사로 LG화학이 최대주주 지위를 지속하고 있다. 어떤 주주보다도 LG에너지솔루션의 실적과 주가가 올라가면 이득을 보는 주체”라고 설명했다.

이 연구원은 “만약 아들에게 국내 주식 한 종목만 사줄 수 있다면 삼성전자를 고르겠지만 화학섹터에서 뽑으라면 주저없이 LG화학을 선택할 것”이라고 강조했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)