|

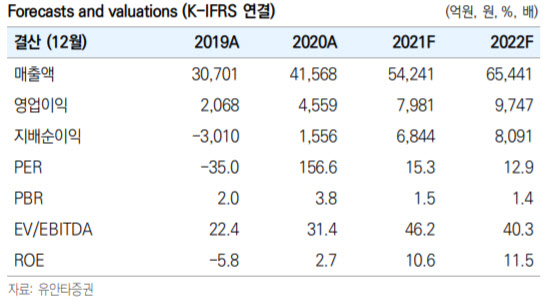

이어 카카오 T블루 가맹택시 확대에 따른 모빌리티 매출 증가와 카카오 결제 증가에 따른 페이 매출 증가, 일본 픽코마 등 콘텐츠 매출 고성장 유지로 탑라인은 1분기 비수기임에도 고성장을 유지할 전망으로 짚었다.

이 연구원은 “인터넷·게임 기업들의 연쇄적인 연봉인상 등 보상요구 확산 및 주가 상승에 따른 주식보상비용 증가에 의한 인건비 상승이 예상되나 모빌리티와 페이 등 연결 자회사 손익 개선으로 영업이익률 개선 추세는 이번 분기에도 지속될 것”으로 내다봤다.

카카오모빌리티는 현재 강제배차되는 카카오 T블루가 가맹택시 및 호출택시 시장에서 경쟁사를 압도하고 있는 상황이다. 또한 손자회사인 그라운드X가 구축한 암호화폐 플랫폼 클레이튼이 사용범위를 확장하기 위해 LG전자와 SK네트웍스, 한화시스템, 넷마블 등 다양한 기업과 파트너 관계를 구축하고 있다.

이 연구원은 “두나무가 운영 중인 업비트의 이달 일평균 일거래액이 19조원을 넘어섰다”며 “카카오가 우회지분을 포함, 약 22.4% 지분을 보유한 계열사 두나무가 운영중인 만큼 카카오에게 올해 1분기에만 약 1000억원에 가까운 지분법이익이 발생할 것으로 추정된다”고 분석했다.

!['축구여신' 곽민선 아나운서, 축포 맞고 눈 부상…소속사 "상태 심각"[공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600375t.jpg)