|

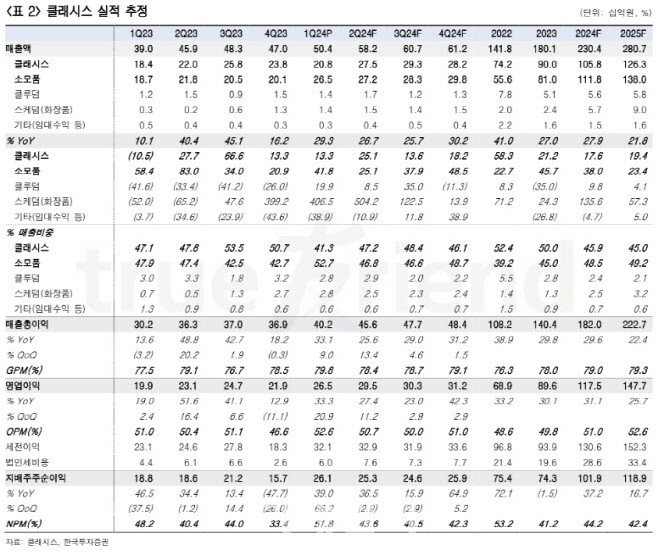

클래시스는 1분기 실적으로 매출액은 전년동기대비 29.3% 증가한 504억원, 영업이익은 33.3% 늘어난 265억원으로 컨센서스를 각각 4.1%, 7.6% 상회했다. △해외 소모품의 매출 성장이 크게 나타났고 △소모품 비중 증가와 생산 효율화 영향으로 GPM이 79.8%로 상승했다. △달러 강세 영향으로 금융수익 65억원이 발생하며 당기순이익이 261억원으로 확대됐다.

클래시스(장비) 매출은 208억원으로 국내와 해외 모두 전분기 대비 감소했다. 지난해 기준 전체 수출의 39.0%를 차지하는 브라질 내 판매 감소 영향이 컸다.

강 연구원은 “이는 일회적 현상으로 판단하며, B2B 마케팅 효과가 본격적으로 반영될 2분기부터 브라질 장비 매출의 회복이 전망된다”며 “태국 내 RF와 HIFU 제품 모두 판매 호조를 보이는 점도 장비 성장 기대를 높이는 요인”이라 말했다.

소모품 매출은 42.0% 증가한 265억원을 기록하며 전체 실적을 견인했다. 기대했던 소모품의 무상→유상 전환 효과가 확인되고 있다. 강 연구원은 “해외 HIFU 누적 판매 1, 2위를 차지하는 브라질과 태국 내 성장이 두드러졌다”며 “브라질은 분기 최대 소모품 매출액을 기록했고, 태국은 1분기 만에 지난해 연간 판매 수준을 달성했다”고 진단했다.

![입에 젓가락 찔러 엽기 살해한 케냐인...징역 25년 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900433t.jpg)