|

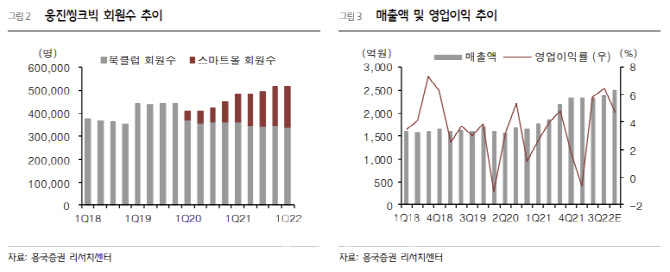

1분기 매출은 주력 사업이 교육문화 부문의 호조와 연결 자회사인 웅진북센, 웅진컴퍼스 등의 매출 가세 효과로 개선됐다. 반면 영업이익은 교육문화 부문의 견조한 이익 창출에도 불구하고 광고선전비가 급증해 악화됐다. 1분기 광고선전비는 140억원으로 전년 대비 66억원 늘었다. 경쟁업체가 TV 광고를 집중하면서 시장지배력을 확대하기 위한 비용 지출이 늘었다는 분석이다.

2분기부터는 광고선전비가 전년 수준으로 정상화되며 양호한 실적 모멘텀이 지속된다는 전망이다. 2분기 매출액은 전년보다 24.7% 증가한 2315억원, 영업이익은 80.4% 늘어난 135억원을 예상했다. 박 연구원은 “2분기부터는 전년 수준의 정상적인 광고비 지출로 비용부담 크게 완화되면서 실적 회복 본궤도로 재진입할 것”이라며 “웅진북센의 가세로 외형성장이 높게 나타나고 있고 교육문화와 미래교육, 단행본 이익 확대와 자회사들의 흑자전환으로 실적 회복에 가속도가 붙을 전망”이라고 설명했다.

아울러 그는 웅진씽크빅이 플랫폼 영업을 확장하고 있다는 점에 주목했다. 웅진씽크빅은 지난 2019년 문화체험 및 놀이 프로그램 예약부터 결제가 가능한 플랫폼 ‘놀이의 발견’을 시작으로 지난해 3월 글로벌 성인 온라인 교육 플랫폼 ‘Udemy’, 국내 최대 어린이 오디오북 구독형 플랫폼 ‘딸기콩’으로 사업 영역을 확대하고 있다. 올해는 스마트올 메타버스, 양방향 독서 제품 에이알피디아(ARpedia), 인공지능(AI) 기반 연산학습솔루션 ‘매스피드(Mathpid)’ 등을 선보였다.

박 연구원은 “2020년부터 본격적으로 플랫폼 기반으로 사업영역을 확장하고 있다”며 “기존 사업과의 시너지는 물론 향후 성장 기반을 마련하고 있다는 점에서 긍정적으로 평가가 가능하다”고 밝혔다.