|

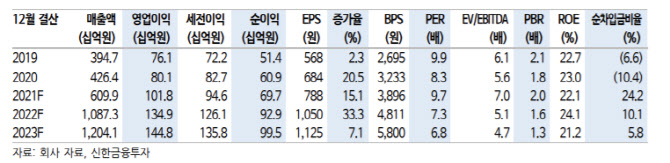

신한금융투자는 코웰패션이 3분기 매출액 1010억원, 영업이익 193억원을 기록할 것으로 전망했다. 이는 전년 동기 대비 각각 15%와 27% 증가한 규모다. 이해니 신한금융투자 연구원은 “내수 의류 브랜드는 산업적 비수기 및 사회적 거리두기 영향을 직접적으로 받는다”며 “하지만 코웰패션은 오프라인 노출도가 낮고 홈쇼핑·온라인 채널 매출 비중이 높아 영향이 크지 않을 것”이라고 설명했다. 신한금융투자에 따르면 코웰패션의 채널별 매출 비중은 오프라인과 홈쇼핑, 온라인 각각 5%와 75%, 20%다.

하반기부터는 아웃도어 브랜드 성수기 흐름을 타는 만큼 기대감을 가져도 좋다고 봤다. 이 연구원은 “뚜렷한 의류 수요가 없는 7~9월이지만, 이른 장마 종료 후 무더위로 언더웨어 매출 흐름은 좋았다”며 “레포츠는 9월부터 아웃도어, 스포츠 브랜드 의류 성수기에 진입한다”고 했다.

특히 4분기부터는 로젠택배 자회사 편입에 따른 외형성장이 이뤄질 것이라는 설명이다. 이 연구원은 “코웰패션은 올해 7월 SPC를 설립해 로젠택배 지분 100%를 인수했다”며 “인수가는 3400억원”이라고 했다. 2022년 로젠택배에서 발생하는 매출액으로는 5897억원을 전망했다. 이 연구원은 “로젠택배 물동량 중 이커머스 물량은 약 85%로, 고성장하는 내수 택배와 이커머스 시장에 수혜를 받기 좋은 포지션”이라며 “로젠택배 편입으로 영업이익은 잠시 훼손될 수 있지만, 제품 기획부터 제작, 생산, 배송까지 수직계열화가 이뤄지면 비용효율화에 따른 영업이익 레버리지는 쉽게 구현될 것”이라고 봤다.