|

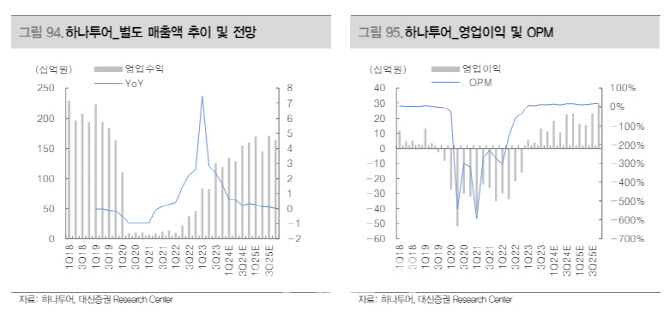

대신증권은 하나투어의 올해 매출액이 전년대비 40.3% 증가한 5776억원, 영업익은 119.5% 늘어난 754억원을 기록하는 등 호실적을 낼 것으로 전망했다. △시장보다 빠른 패키지 송출객 수의 회복 추세 △매출 전환율이 높은 고급 패키지 판매 비중 확대 △인건비, 지급수수료 등 비용 슬림화 등이 배경이다.

올해 1분기 해외여행 수요가 전분기 대비 약 15%로 가파르게 증가하는 가운데 동사의 패키지 수요는 전분기 대비 30%로 시장보다 빠른 성장을 기록중이다. 올해 패키지 송출객 수는 2019년 대비 78% 가량까지 회복할 것으로 전망된다.

임 연구원은 “견조한 동남아 및 일본 패키지 상품의 성장이 지속되고 올해는 항공 노선 증편으로 중국, 유럽의 회복세도 본격화될 것으로 예상된다”며 “모바일 앱 강화를 통한 판매채널 강화 및 결합 상품 확대를 통해 송출객 수의 성장세는 내년까지 이어질 개연성이 높을 것”이라 말했다.

이어 “하나투어는 업계 1위 여행사로 패키지 상품 회복 사이클에서 가장 유리하며 현재 주가 수준은 역사적 저점”이라 분석했다.

![“개가 죽은 건 유감이지만, 내 잘못 아냐” 이 말에 벌어진 일 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100003t.jpg)