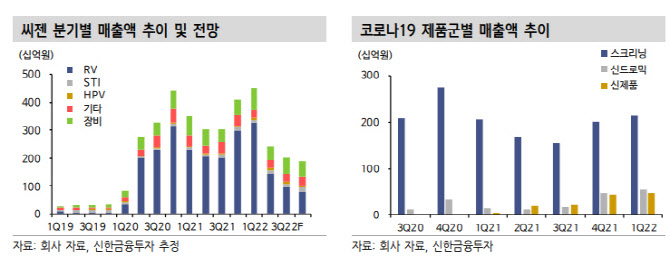

1분기 연결 기준 매출액 및 영업이익은 각각 전년비 28.3% 증가한 4515억원, 2.9% 늘어난 1997억원(영업이익률 44.2%)을 시현했다. 매출액은 전분기대비 10% 성장하며 분기 최대 실적을 달성했다. 호실적의 배경에는 코로나19 오미크론 변이 바이러스 확산에 따른 진단키트 수요 확대가 있다. 평균판매단가(ASP)가 높은 북미, 유럽향 매출이 전년동기대비 각각 11%, 22% 감소했음에도 불구하고 국내, 아시아 및 중남미향 매출이큰 폭으로 확대되며 전분기에 이어 실적 성장을 지속했다. 다만 영업 이익률은 재고자산 평가손 및 폐기손 반영에 따른 원가율 상승, 연구 개발비 집행 확대 등이 반영됨에 따라 전분기대비 4.6%포인트 하락했다.

|

다만 목표주가 하향에도 불구, 씨젠의 글로벌 진단 장비(CFX96) 누적 설치대수는 5214대에 달하는 만큼 락인(Lock-in) 효과 구축을 통한 신드로믹 제품 매출 확대가 이뤄질 것으로 전망했다. 원 연구원은 “2023년 바이오 래드(Bio-Rad)를 통한 논 코로나(Non-COVID) 제품 미국향 공급 확대가 예상되는 만큼 향후 추정치 상향 가능성이 존재한다”면서 “인수합병(M&A) 진행에 따른 멀티플(Multiple) 상향 가능성도 존재하는 만큼 투자매력은 여전하다”고 분석했다.

![[단독]터 파 보니 '6·25 불발탄' 수두룩…용산 개발 변수되나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500145t.jpg)

![“20년 살다 나와 女 만날 것” 자매 살해범은 왜 감형됐나 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500001t.jpg)