|

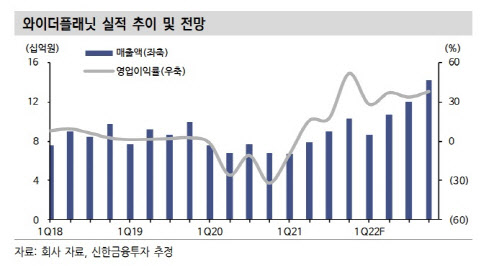

홍세종 신한금융투자 연구원은 “코로나19 피해주들의 본격적인 회복에는 시간이 필요하지만 롱테일 광고주들의 중장기 유입은 이뤄지고 있다”며 “핵심 지표인 노출 당 클릭(CTR)도 상승세를 지속하고 있는 만큼 매출 개선, 광고 최성수기인 4분기에는 더욱 큰 폭의 실적 성장도 가능할 것”이라고 예상했다.

여기에 최근 국내를 포함한 빅테크 기업들에 대한 상생 요구가 강화되고 있다는 것 역시 긍정적인 요소로 지목됐다. 디지털 생태계를 구축하고 있는 빅테크 기업들이 강소 빅데이터·소프트웨어·광고 등의 기업들과 협업을 추구할 가능성이 높아졌기 때문이다. 홍 연구원은 “현재 와이더플래닛이 영위하고 있는 ‘프로그래매틱 바잉’ 산업이 향후 급속 성장할 수 있다”라고 말했다.

실제로 회사는 상생과 효율성 측면에서 강점을 갖고 있다는 평가다. 와이더플래닛은 쿠팡과 SSG 등 거대 광고주들에게는 광고비 대비 높은 효율성을 제공하고, 국내 대표 대기업과 금융 기업들에게는 머신러닝을 통한 빅데이터 분석, 중소기업들에게는 커머스 사업을 통해 높은 트래픽이 보장되는 이커머스몰 등을 종합적으로 제공할 수 있기 때문이다.

홍 연구원은 “상승 추이인 CTR을 통한 하반기 수익성 개선과 이커머스 플랫폼 등을 기반으로 한 성장성을 근거로 한 저가 매수 전략이 유효하다”라며 “2022년 주가수익비율(PER) 역시 보수적으로 추정해도 21배 내외이며, 비상장에 남았다면 4000억원 가량의 가치를 인정받았을 사업자”라고 강조했다.

![아들 시신 두고 '정관 복원' 수술 예약...반성문은 없었다 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700001t.jpg)