|

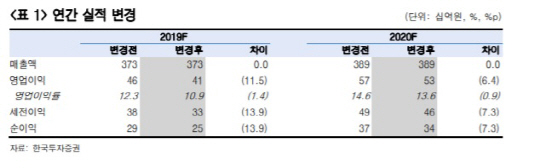

이도연 한국투자증권 연구원은 “상반기 정기보수 비용 20억원과 신규설비 투자에 따른 감가상각비용 및 초기비용 30억원을 추가로 반영해 올해 1분기 영업이익 추정치를 48억원에서 28억원으로 하향했다”면서 “1분기에 정기보수가 집중되고 신규설비 가동에 따른 비용이 집행됨에도 전년동기대비 영업이익이 55% 개선되는 이유는 유가하락에 따른 페트병 원재료비용이 하락했기 때문”이라고 설명했다.

영업이익 추정치를 낮췄지만 고부가제품 신규설비는 상반기에 모두 가동될 예정이라 고성장이 가능하다는 것이 이 연구원의 판단이다. 실적에 가장 큰 영향을 미치는 아셉틱 4호라인이 3월 완공 후 4월부터 본격적으로 가동될 예정이고 생수병이 주 수요처인 프리폼(preform) 신규 설비와 종이용기인 카토캔 2호기도 각각 5월, 6월 가동할 예정이다.

이 연구원은 “지난해 하반기부터 가동을 시작한 설비와 올해 상반기 가동 예정인 신규설비들이 100% 가동될 경우 추가될 매출액은 750억~900억원 수준”이라며 “하반기에서 2020년까지 실적개선의 폭은 가동률 상승에 따라 가팔라질 것”이라고 전망했다. 주력제품인 아셉틱 수요는 작년 4분기에 이어 올해 1분기에도 강세가 이어지고 있다는 점도 긍정적이라고 덧붙였다.

![입에 젓가락 찔러 엽기 살해한 케냐인...징역 25년 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900433t.jpg)

![김호중, 음주운전 시인… 경찰 자진 출석할 것 [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000014t.jpg)