|

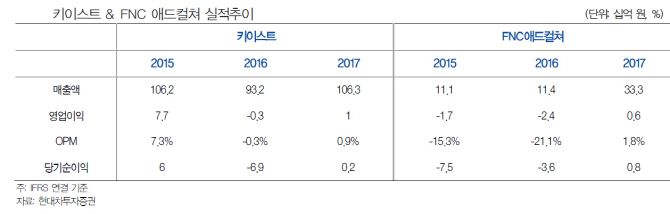

유성만 현대차투자증권 연구원은 “SM은 FNC애드 지분 30.5%(300억원)를 인수해 최대주주가 됐고 에프엔씨엔터(173940)는 2대주주가 됐다”며 “기존 SM 적자사업부인 라이프 스타일(리테일, 패션, 레저, F&B)을 인수하여 글로벌 사업이 예상된다”고 분석했다. SM은 30.5%의 지분만 보유해 향후 지배주주순이익에서 실적 개선 효과가 기대된다. FNC애드는 향후 SM그룹의 해외사업을 총괄할 전망이다.

FNC애드는 로또용지 같은 특수용지제작 사업부를 통해 실적 측면에서는 매년 손익분기점(BEP) 이상 수익을 창출할 수 있는 구조다. 기존 드라마·예능프로그램은 SM C&C로 통합될 것으로 예측했다.

SM은 키이스트 기존 대주주인 배용준 대표의 지분(25.1%)도 전량 인수했다. 주요 자회사 DA(Digital Adventure)를 통해 일본 현지 한류 채널을 강화할 전망이다. DA는 빅히트 소속인 방탄소년단(BTS)의 일본 매니지먼트사로 향후 BTS 관련 매출도 증가할 것으로 예상된다.

유 연구원은 “아이돌과 MC는 강하지만 배우 라인업은 다소 약했던 SM은 키이스트 배우(41명)와 FNC엔터 아티스트들이 추가돼 SM C&C의 콘텐츠 제작능력이 강화될 것”이라며 “향후 한·중 관계 개선에 따른 중국 활동이 재개되면 상당한 성장 동력을 보유하게 된다”고 평가했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)