|

최문선 한국투자증권 연구원은 “1분기 매출액은 전분기 대비 0.7% 오른 18조7970억원, 영업이익은 70.5% 증가한 5190억원으로 추정된다”며 “영업이익이 컨센서스 6660억원을 22% 하회할 전망”이라고 밝혔다.

실적 부진 원인으로는 철강 수요가 부진한 가운데 지난 4분기에 원재료 가격이 상승해 철강 스프레드가 하락한 점을 꼽았다. 최 연구원은 “포스코인터내셔널(047050), 포스코퓨처엠(003670), 포스코건설 등 자회사들 실적도 경기 여파와 업황 부진이 겹치면서 실적 부진의 또 다른 원인으로 작용했을 것”이라고 덧붙였다.

하지만 2분기부터는 철강이 부진에서 탈피할 것으로 최 연구원은 내다봤다. 철강 원재료 가격이 안정화됐고, 유통상으로의 가격 상승이 2분기에 본격화될 것이란 이유다.

철강 산업이 단기적으로는 지난 4분기 이미 바닥을 통과했다고도 진단했다. 최 연구원은 “원재료 가격의 이상 급등 여파가 4분기에 이어 1분기까지 영향을 미쳤지만 영향력이 쇠퇴하고 있다”며 “수요는 계절적인 성수기 탓에 2분기에 개선돼 상승한 원재료 가격을 제품 가격에 일부라도 전가가 가능할 것”이라고 설명했다.

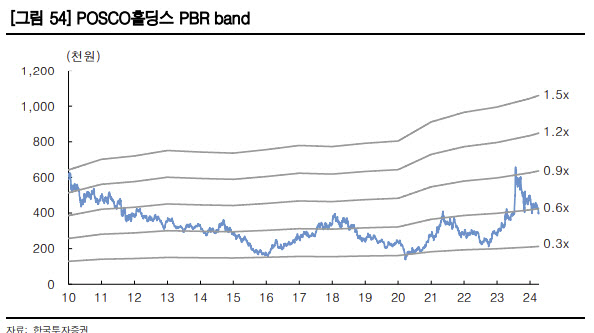

다만 단기 업황 개선이 주가에 아직 반영되지 않아 저가 매수 기회라고 최 연구원은 판단했다.

올 2분기 2차전지 소재 사업이 1단계 완공을 앞두고 있다는 점에도 주목했다. 포스코아르헨티나 1단계(염수 리튬 2만5000톤)와 포스코필바라리튬솔루션 1단계(광석 리튬 4만3000톤)가 완공 예정이다. 최 연구원은 “이를 계기로 주가의 재평가가 다시 나타날 것”이라고 했다.

!["남자한테 몸 파는 놈이" 한마디에...얼굴 공개에 '경악' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700001t.jpg)

![日 골프 역사 바꾼 ‘강심장' 이효송 “우승 보이길래 냅다 이글 노렸죠”[인터뷰]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700001t.jpg)