카카오 금융상품 성과 밑도는 네이버통장

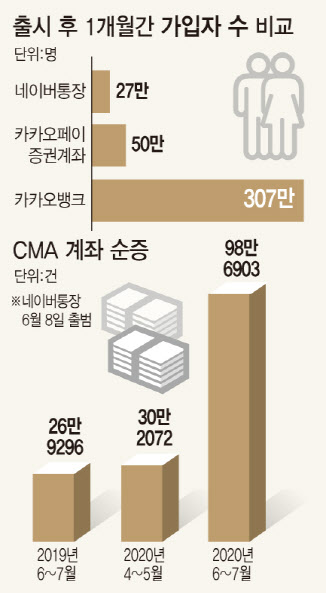

5일 금융업계에 따르면 네이버통장 가입자 수는 8월초 기준 35만~40만명으로 추정되고 있다. 지난 6월8일 첫 선을 보인 네이버통장은 출범 첫달 27만 가입자를 모았지만, 7월에는 절반 수준인 13만명의 가입자를 모은 데 그쳤다.

네이버파이낸셜이 미래에셋과 협력해 만든 CMA 통장인 데다 아무 조건없이 연 3% 수익률을 지급한다는 파격적인 프로모션을 진행했음에도 불구하고 초반 기세가 한달만에 약해진 모습이다.

네이버통장의 성적표는 카카오뱅크 및 카카오페이와 비교해서도 크게 떨어지는 실적이다.

카카오뱅크는 지난 2017년 7월 서비스 시작하자마자 단 5일만에 100만 가입자를 유치했다. 올해 증권사 예탁금 계좌를 열기 시작한 카카오페이의 증권계좌도 출시 후 4개월만에 140만(2020년 6월말 기준) 가입자를 넘어섰다.

카카오뱅크가 인터넷전문은행으로 여수신 상품을 전부 취급할 수 있고, 카카오페이 증권계좌가 카카오페이 충전·송금 서비스와 연계돼 있다는 점을 고려하더라도 초반 실적의 차이가 크다.

핀테크업계 한 관계자는 “인터넷 서비스의 경우 고객이 생각하는 맥락을 잘 따라가야 하는데, 그 부분에서 네이버통장의 한계가 드러난 것”이라며 “소비자는 네이버통장을 네이버쇼핑을 위한 도구로 인식했을 뿐 아직 진짜 금융상품으로 보지 않는 것 같다”고 지적했다.

|

네이버와 카카오의 전략의 차이가 초반 실적을 갈랐다는 평가도 있다.

카카오는 인터넷전문은행과 증권사 라이센스를 확보한 상태에서 금융업에 뛰어들었다. 자신들의 서비스에 맞게 사용자환경(UI)을 최대한 단순화시킬 수 있다. 인증 절차 등도 간소화할 수 있다.

반면 네이버는 외부 업체와의 제휴를 통해 금융사업을 진행한다. 신속한 사업 착수가 가능하고, 다수의 사업자로 파트너를 확장할 수 있지만, 네이버가 단순 중개업자로 머문다는 점은 한계가 있다.

특히 사용자 입장에서는 네이버만이 가지는 차별화된 금융 서비스를 체감하기 어렵다는 지적이 나온다. 예컨대 은행이 아닌 네이버를 통해 금융 서비스를 이용할 때 번거로운 본인인증 절차를 거쳐야 하는 등 한계가 남아 있다.

40만이 적어?…CMA 가입자 중 절반이 네이버發

그럼에도 네이버는 국내 금융업에서 이미 ‘큰 손’으로 자리 잡고 있다. 금융사업자가 아닌 한계에도 불구하고 40만 가입자 유치가 결코 작은 숫자로 폄하할 수 없기 때문이다.

금융투자협회에 따르면 2020년 6~7월 국내 CMA 계좌 순증수는 98만6903건이었다. 네이버통장 출시 전인 2020년 4~5월 순증 숫자가 30만72개다. 네이버통장이 출시되고 국내 CMA 계좌 순증 숫자가 3배로 뛴 것이다. 네이버통장 가입에 따른 CMA 유입자 증가 효과는 뚜렷했다는 뜻이다.

카카오뱅크나 카카오페이와 비교해 초반 실적이 부진하다고 해서 네이버의 폭발력을 과소평가하기 힘들다는 지적이 나온다.

금융권 한 관계자는 “네이버는 녹색창이라는 검색 파워와 쇼핑 등 다양한 서비스와의 연계할 수 있는 장점이 크다”면서 “금융회사 입장에서 네이버는 가장 두려운 존재”라고 말했다.

![아내·6살 아들 살해 ‘불륜' 남편…법정서 “억울하다” 무죄 주장 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)

![사실혼·삼혼·처형 추행 의혹에…유영재 선우은숙과 긴 싸움 할 것 반박[종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)