|

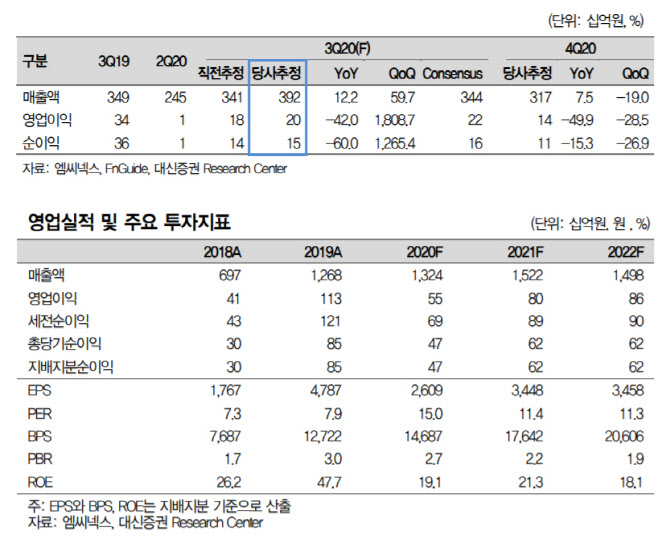

엠씨넥스의 올해 3분기 연결 기준 영업이익 추정치는 전년 동기 대비 42% 감소, 전 분기 대비 1809% 증가한 200억원으로 종전 추정치인 181억원보다 10.5% 상향 조정됐다. 매출은 전년 동기 대비 12.2%, 전 분기 대비 59.7% 증가한 3919억원이 될 것으로 전망됐다.

박강호 대신증권 연구원은 리포트에서 “삼성전자의 3분기 스마트폰 판매량 증가와 갤럭시노트20 출시 효과로 카메라모듈 매출이 전 분기 대비 64.3% 증가할 것으로 추정된다”며 “갤럭시A 시리즈 판매량 호조로 엠씨넥스 매출도 동반 성장해 분기 기준으로 최고 매출을 낼 것으로 추정한다”고 설명했다.

내년도 영업이익은 전년 대비 45% 증가한 798억원, 같은 기간 매출액은 14.9% 증가한 1조5217억원을 낼 것으로 전망됐다. 삼성전자가 폴더블폰을 주력으로 생산하는 등 스마트폰 포트폴리오를 바꿔나가는 과정에서 엠씨넥스가 최대 수혜를 볼 것이라는 예상이다. 엠씨넥스는 삼성전자향 카메라모듈 업체 가운데 프리미엄과 준프리미엄 생산을 동시에 담당하고 있다.

박 연구원은 “경쟁사 대비 원가경쟁력에서 우위에 있다고 판단하고 폴디드 카메라가 갤럭시A 시리즈 등 준프리미엄으로 확대할 가능성이 있다”며 “내년 자율주행 환경 변화로 전장용 카메라모듈 매출도 확대될 것으로 전망된다”고 덧붙였다.

![“핫플은 못 참지”…베이징 모터쇼에도 등장한 그들[중국나라]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100068t.jpg)

![“개가 죽은 건 유감이지만, 내 잘못 아냐” 이 말에 벌어진 일 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100003t.jpg)