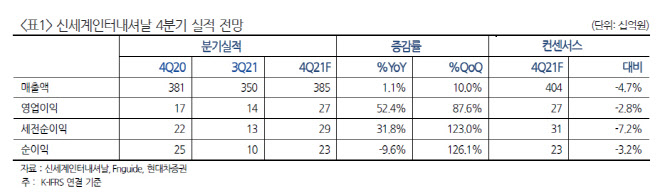

지난해 4분기 연결 매출액은 전년비 1.1% 증가한 3852억원, 연결 영업이익은 전년비 52.4% 늘어난 265억원 수준으로 시장 컨센서스에 부합할 전망이다.

패션은 지난해 10월 이후 부문 효율성 개선 위해 기존 해외 패션과 국내 패션 두 사업부문을 패션 단일 부문으로 일원화 했다. 일원화된 패션 부문 매출액은 전년비 5.3% 증가한 1966억원 수준이다. 기존 부문 기준으로 해외 패션 매출액은 전년비 19.8% 늘어난 1471억원, 국내 패션 매출액은 22.6% 감소한 495억원으로 추정된다.

|

지난해 4분기는 매출액 규모 축소에 따른 역레버리지 효과로 부문 적자를 기록하겠지만 온라인 매출 비중 증가 및 부문 일원화 작업에 따른 효율성 개선 효과 가시화되면서 부문 수익성은 점차 강화될 것으로 보인다.

코스메틱, 매출액은 전년비 18% 줄어든 817억원 수준으로 예상했다. 카테고리별 당분기 매출 규모 수입화장품은 전년비 7% 줄어든 650억원, 자체브랜드 비디비치는 60% 감소한 150억원 수준으로 추정된다.

정혜진 연구원은 “견조한 수입화장품 수요로 수입화장품 성장 양호한 흐름 지속, 자체브랜드 비디비치 및 스위스퍼펙션, 포아레, 로이비 등 화장품 브랜드 부스트 위한 마케팅 등 제반 투자가 올해 내 이루어지며 수익성은 점진적인 개선 흐름 보일 것”이라면서 “향후 전사 성장 모멘텀 강화 위한 초석 마련을 기대한다”고 분석했다.

생활용품 매출액은 전년비 9.1% 증가한 647억원으로 매출액 성장 흐름을 지속할 전망이다. 고정비 부담으로 부문 적자가 예상되지만 오프라인 매장 효율화 작업 지속 및 온라인 채널 비중 증가하며 부문 수익성 개선 흐름은 유지될 것으로 보인다.

정 연구원은 “올해 이익 추정치를 직전 추정치 대비 8% 하향 조정하면서 목표가를 낮췄다”면서 “향후 장기 전사 성장성 확보를 위한 화장품 부문 마케팅 투자 등 제반 작업이 연내 이뤄지면서 주가 우상향 모멘텀 점차 강화될 수 있을 것”이라고 전망했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)