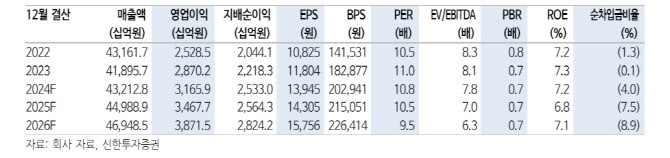

은경완 신한투자증권 연구원은 “삼성물산의 1분기 매출액과 영업이익은 컨센서를 상회했다”며 “계절적 비수기인 레저를 제외한 대부분의 사업부가 기대 이상의 성과를 기록했다”고 밝혔다.

삼성물산의 1분기 매출액과 영업이익은 각각 전년 동기 대비 5.4% 증가한 10조7960억원, 영업이익은 11.1% 증가한 7120억원을 기록했다.

은 연구원은 “밸류업 프로그램 도입과 행동주의 펀드의 주주제안으로 주가 반등에 성공했다”며 “다각화된 사업 포트폴리오에 기반한 높은 이익 안정성, 보유 지분가치 대비 저평가 등의 방어적 매력이 돋보이던 가운데 주주환원 확대 내지 기업가치 제고 기대감이 주가에 투영됐다”고 평가했다. 그는 “비록 지난

3월 정기 주총에서 관련 안건이 부결되며 기대감이 약화되긴 했지만 여전히 지주사 중에선 밸류업 이벤트에 가장 민감하게 반응하고 있다“고 밝혔다.

그는 다만 “높아진 주주환원 요구에 부응하기 위해 보유 자사주 소각 기간을 기존 5년에서 3년으로 앞당겼지만 이를 제외하곤 추가적인 주주환원 정책 시행이 아닌 사업 경쟁력 강화 및 미래 신사업 투자에 좀 더 방점을 두고 있다”고 평가했다.

은 연구원은 “사측은 실적 설명회에서 향후 밸류업 가이드라인이 구체화되는 시점에 관련 내용을 추가 검토하겠다고 소통했지만 차기 3개년 주주환원정책이 발표되는 2026년 이후에나 반영될 가능성이 크다”고 봤다. 그는 “같은 맥락에서 삼성물산은 그간 강조한 친환경 에너지, 바이오 등의 신규 사업에서 반드시 가시적 성과를 보여줄 필요가 있다”고 강조했다.

|

![해외 러브콜에 금값 된 김.. 양식장 늘려 '김값' 잡는다[파도타기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400198t.jpg)