|

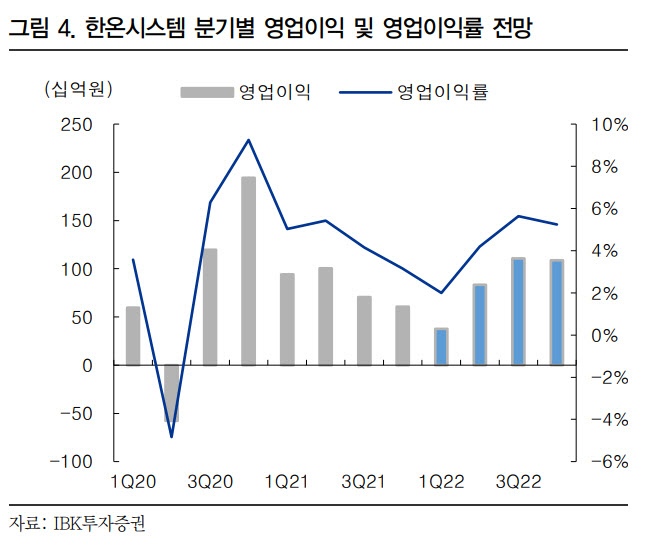

이상현 IBK투자증권 연구원은 20일 보고서에서 한온시스템의 올해 1분기 매출액을 전년 동기 대비 1% 늘어난 1조8900억원, 영업이익을 전년 동기 대비 60% 줄어든 376억원으로 예상했다. 완성차의 반도체 부족에 따른 생산 차질, 원자재 및 운임비 상승이 1분기에도 이어졌다는 판단이었다. 2022년 연간 예상 매출액은 전년 동기 대비 8% 늘어난 매출액 7조9200억원, 영업이익은 전년 동기 5% 늘어난 3404억원으로, 하반기로 갈수록 개선 추세 전환을 전망했다.

이 연구원은 향후 투자 포인트로 전동화 아이템의 벤츠나 BMW 등 프리미엄 브랜드 납품 확대를 꼽았다. 그는 “벤츠가 최근 1회 충전으로 1000km 이상 주행이 가능하다고 밝힌 전기차 비전 EQXX에 한온시스템의 히트펌프 시스템이 들어간 것으로 파악됐다”면서 “주행거리를 늘리기 위해서는 효율적인 열관리 시스템인 히트펌프 시스템이 필요하기 때문으로 Benz의 전기차 4개 플랫폼(MMA/MB.EA/AMG.EA/Van.EA) 중 3개 정도에 들어갈 것으로 기대된다”면서 “2030년부터 100% 전기차 전환을 선언했으므로 향후 2~3년내 전동화 속도가 빨라질 것”이라고 예상했다.

벤츠와 BMW 매출 비중은 합쳐서 2021년 6% 내외 수준이나 2024년부터 전기차 플랫폼 적용모델이 확대돼 비중이 높아지는 2025~2026년경에는 두 브랜드 납품비중이 10%대로 높아질 것으로 추정했다.

국내 자동차업계 최대 인수합병(M&A) ‘빅딜’로 꼽히는 한온시스템은 매물로 나온지 1년이 다 되어가지만, 높은 몸값에 아직 감감무소식이다. 이 연구원은 “최근 주가하락으로 대주주들이 원하는 미래가치가 반영된 가격대가 아니기 때문”이라고 덧붙였다.

!['골때녀' 김진경, 축구선수 김승규와 6월 결혼 [공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900110t.jpg)