|

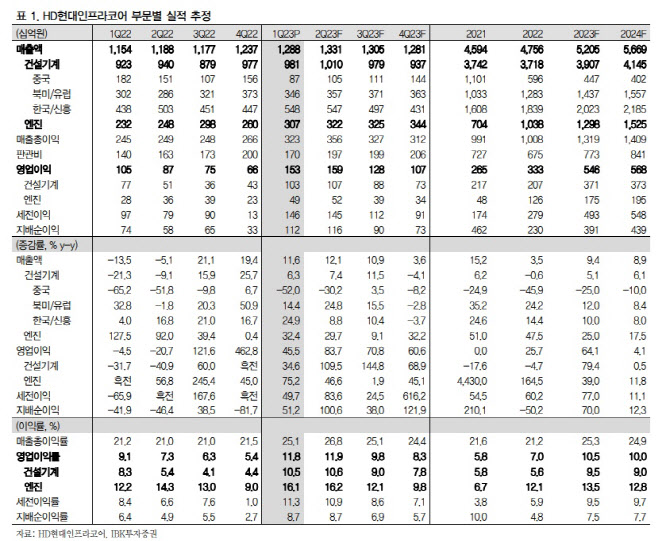

HD현대인프라코어는 1분기 연결실적으로 매출액은 전년대비 12% 증가한 1조2878억 원, 영업익은 46% 늘어난 1526억 원, 영업이익률은 전년비 2.7% 포인트 증가한 11.8%를 기록했다. 영업익 기준 컨센서스를 28% 상회했다.

건기부문 1분기 매출액은 전년대비 6% 증가한 9808억 원, 영업이익은 35% 늘어난 1032억 원, 영업이이익률은 전년대비 2.2% 포인트 늘어난 10.5%를 기록했다. 이 연구원은 “중국시장은 전년대비 52% 감소한 874억 원으로 부진했으나 신흥 및 한국시장은 전ㅤㄴㅕㄷ재비 25% 증가한 5476억 원으로 중동, CIS, 라틴아메리카 등 자원국 중심의 수요가 반영됐다”며 “북미 및 유럽시장은 전년대비 14% 증가한 3458억 원으로 인프라 및 렌탈 수요가 견조하게 지속됐다”거 말했다.

엔진부문 1분기 매출액은 전년대비 33% 증가한 3070억 원, 영업이익은 75% 증가한 494억 원, 영업이이익률은 3.9% 포인트 늘어난 16.1%를 기록했다. 이 연구원은 “발전 및 산업 등 사외 엔진 수요를 중심으로 매출이 급증했고 가격인상과 물량 증가, 믹스 개선으로 높은 수익성을 기록했다”며 “우크라이나와 터키 등 유럽으로 재해용 비상발전기 수요가 크게 증가한 것으로 파악되며, 이후에도 K2전차 엔진 납품, 계열사향 소형엔진 대체 등이 예정되어 있어 양호한 수익성이 이어질 것”으로 기대했다.

![전지수 남친 있는데…변우석, '선업튀' 인기에 열애설 해프닝[종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000122t.jpg)

![민희진 측 "하이브, 여성 구성원 집까지 따라가 상식 밖 감사"[전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000039t.jpg)