|

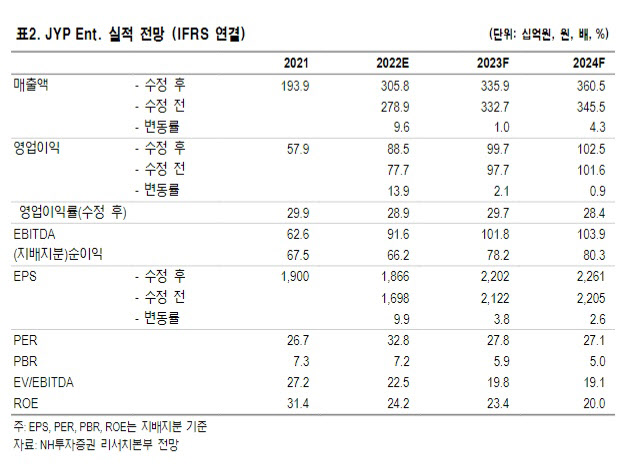

JYP Ent.의 2분기 연결 매출은 전년동기대비 67%늘어난 678억 원, 영업익은 153% 증가한 243억 원으로 어닝서프라이즈를 기록했다. 트와이스 일본 공연 수익이 분기 내 반영되었으며, 리퍼블릭레코즈 관련 정산(50억원)이 분기 최대 수준을 기록한 영향 덕이다.

트와이스는 3회에 걸친 일본 도쿄돔 티켓 매출이 68억 원을 기록하며 2019년과 비교시 회당 매출이 대폭 증가했다. 일본에서의 건재한 입지를 방증했다는 평가다. 서구권 팬덤의 성장세에 힘입어 나연의 첫 솔로앨범은 빌보드200 7위 기록했다. 지난 7월 멤버 전원 재계약 완료된 만큼, 장기적인 활동도 기대된다.

NH투자증권은 트와이스를 비롯한 아티스트의 수명 장기화와 안정적인 신인 성장세에 주목했다. 이 연구원은 “고연차인 트와이스의 팬덤 저변 확대에 주목한다”며 “기존 주요 시장인 일본은 물론, 서구권 팬덤까지 확대됨에 따라 콘서트, 음반, MD 등 팬덤 매출 강세가 두드러졌다”고 분석했다.

이어 “트와이스의 건재한 팬덤 규모는 멤버인 나연의 솔로앨범 흥행에서도 엿보이며 대기중인 추가 유닛 활동도 흥행이 지속 기대된다”고 말했다.

저연차인 라인업 스트레이키즈가 미주 투어 성공적으로 끝마친 것도 긍정적이다. 이 연구원은 “향후 투어는 더욱 확대된 규모로 진행될 전망이며 중장기적으로는 자회사 JYP360을 통한 MD 사업 전개 및 아티스트 육성 시스템 수출 시장 확대(미국 중국)를 통한 구조적 성장 가능성도 유효하다”고 내다봤다.

![임영웅, 강남대신 마포구 아파트 선택한 까닭은? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500056t.jpg)

![순식간에 사라진 36명…나들이객 덮친 ‘살인파도' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500001t.jpg)