|

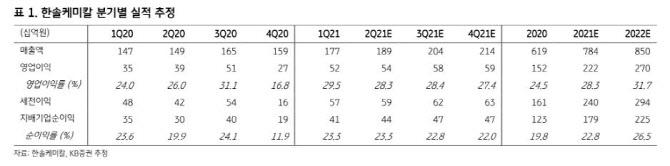

한솔케미칼 영업이익은 3분기에 고점을 형성하고 4분기는 연말 성과급 영향으로 감소 추세였다. 과거 3년간 4분기 영업이익은 평균적으로 전분기대비 49% 감소했다. 하지만 올해 4분기 영업이익은 연말 성과급 (200억원)을 반영하더라도 1분기를 저점으로 4분기까지 증익 추세가 예상된다. 2014년 이후 7년 만에 처음으로 과거 실적패턴에서 벗어나는 셈이다.

김동원 KB중권 연구원은 “최근 1개월간 전기차 소재 5개 업체의 주가 상승률은 평균 30.1%에 달하지만 한솔케미칼 주가는 오히려 내림세”라며 “전기차 소재 업체 중 가장 못 오른 업체”라고 평가했다.

김 연구원은 “한솔케미칼은 전기차 소재 영업이익 비중이 올해 12%에서 20%로 확대되고 전기차 소재 라인업도 매년 증가할 것”이라며 “2022년 추정 실적 기준 전기차 소재 5개사의 주가수익비율(P/E)는 평균 55.7배로 한솔케미칼 P/E 12.5배 대비 4.4배 할증 거래되고 있다. 곧 향후 한솔케미칼 주가 상승의 강력한 촉매로 작용할 전망”이라고 밝혔다.

![“3만원 치킨과 손절” 교촌·BBQ 대항마…매출 껑충 뛴 이 제품 [먹어보고서]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600055t.jpg)

![엄마를 고소해도 될까요? 아픈 아버지 돈 빼돌려[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600113t.jpg)

!['유재석 압구정아파트' 200억까지 오른다…유재석 부동산만 500억?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600222t.jpg)