.png)

.png)

|

최근 오라클은 장기 성장 동력을 클라우드에서 찾고 있다. 다만 지난해 기준 매출 비중은 클라우드가 전체의 7.9%를 차지해 아직까지 큰 수준은 아니다. 이원주 키움증권 연구원은 “오라클은 저성장 분야로 여겨지는 온프레미스 시장에서의 외형 성장 둔화를 극복하기 위해 클라우드 전문 기업으로의 변화를 추구하고 있다”고 설명했다. 현재 세계 시장에서 오라클의 클라우드 점유율은 아직까지 2~3% 수준에 불과하다.

추후 기업들의 업무 환경 변화 등을 고려하면 클라우드 진입 초기단계인 오라클에게도 기회는 충분하다는 판단이다. 현재 온프레미스 환경을 유지하고 있는 기업 고객들을 오라클이 제공하는 클라우드를 제공, 이들을 이끌어 올 수 있기 때문이다. 이 연구원은 “온프레미스 환경에서 클라우드로 데이터를 이전하는 과정은 시간과 비용이 많이 들고 장애 요인도 많다”며 “이러한 과정에서 오라클이 제공하는 플랫폼은 매력적인 선택이 될 수 있다”고 분석했다.

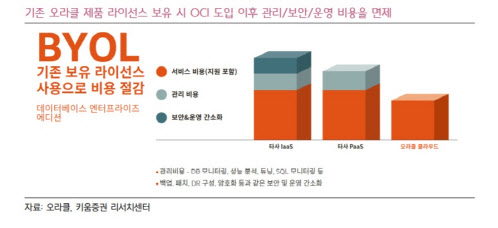

오라클이 지난 7월 발표한 서비스 패키지인 ‘오라클 리전 클라우드’는 기업이 자체 데이터센터에 오라클의 하드웨어를 설치할 경우 오라클의 프로그램 50가지를 제공해준다. 이 연구원은 “이러한 오라클의 플랫폼을 활용하면 기업은 데이터 이전 없이 오라클의 소프트웨어를 이용할 수 있다”고 말했다. 이어 “오라클 입장에서도 기업 고객들의 타 회사로의 유출을 막고, 플랫폼을 사용할수록 오라클에 잔류할 수 있도록 만들 수 있다”고 말했다. 오라클은 기존 온프레미스 제품을 보유한 고객들에게 사용 비용 등을 할인해주는 등의 서비스도 제공하고 있다.

|

소프트웨어의 강점을 바탕으로 클라우드를 적극적으로 공략하고 있는만큼 기업 가치 상승 전망도 유효하다. 이 연구원은 “클라우드 고객이 늘어나면 온프레미스 고객이 줄어드는만큼 외형 성장에는 어느정도 제동이 있겠지만 클라우드 기업으로 전환 시 수익성과 실적의 안전성이 강화된다”고 말했다. 클라우드의 경우 고객 관리가 상대적으로 용이해 판관비를 절약할 수 있고, 가격 경쟁력 등을 바탕으로 고객을 오래 유지할 수 있기 때문이다.

이 연구원은 “외형 성장은 다소 느리더라도 미래 기업가치는 현재보다 높을 것”이라며 “여기에 지난 2015년부터 올해까지 약 800억 달러 규모로 꾸준히 자사주를 매입하는 등 주주친화적인 정책도 이어지고 있다”고 덧붙였다. 그는 “현재 오라클은 온프레미스 부문에 주력하고 있다는 인식 때문에 펀더멘탈 대비 가치가 지나친 저평가 상태”라며 “사업의 안전성과 기업가치 상승 등을 눈여겨볼 만하다”고 평가했다.