5일 박소연 신영증권 연구원은 “최근 나타나는 변화는 금융시장 관점에서의 ‘자원의 효율적 배분’을 주장하는 것이라 흥미롭다”면서 “행동주의 움직임이 확대되는 가운데 정부도 제도적 도움을 주고 있으며 배당과 자사주 제도를 정비해 대주주에서 소액주주로 주주권의 초점을 이동하는 것이 핵심”이라고 설명했다.

그는 “흥미로운 포인트는 얼핏 보면 대주주에게 이로울 ‘상속세 개편’이 이번 밸류업 프로그램과 맞물려 논의되고 있다는 것”이라며 “높은 상속세 때문에 대주주가 낮은 주가를 선호한다는 의심 때문인데, 이번 정책의 목표가 ‘일반주주의 후생’을 높이는데 초점이 있다는 증거”라고 분석했다.

이에 따라 실망감만 안겼던 과거와 달리 코리아 디스카운트 해소에 큰 진전이 될 것이란 분석이다.

박 연구원은 “물론 한국 주식시장이 주가순자산비율(PBR) 1배를 하회하는 것은 지배구조나 일반주주의 권리 침해 때문만은 아니다”면서 “구(舊)경제 산업군의 낮은 자기자본이익률(ROE), 변동성이 큰 경제구조, 관치금융 등 펀더멘털 문제도 여전하다”고 지적했다.

|

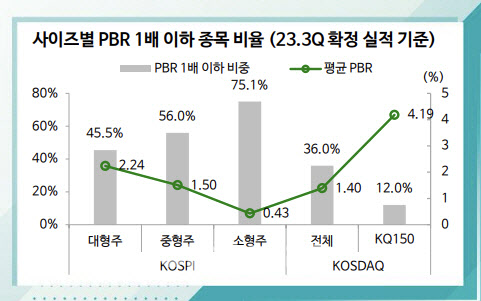

박 연구원은 “이를 ‘한국형 행동주의’로 명명하고 싶다”면서 “중소형주와 우선주를 중심으로 한 중장기 밸류에이션 상승을 전망한다”고 말했다. 그는 “코스피 대형주는 PBR 1배 이하 종목 비율 45.5%이나 평균 주가순자산비율(PBR)은 2.24배로 높고, 중형주 역시 PBR 1배 이하 종목 비율 56.0%이지만 평균 PBR은 1.5배로 1배를 상회한다”면서 “반면 KOSPI 소형주는 PBR 1배 이하 종목 비율 75.1%로 압도적이며 평균 PBR도 0.43배에 불과하다”고 강조했다. 다만 코스닥은 성장성 높은 시장 특성상 PBR 높아 이번 정책 포커스 받기 어렵다는 판단이다.

또 우선주 역시 지배권보다 배당권이 확대하는 경향 속에 할인률을 축소하며 성장을 이어갈 것으로 내다봤다.

아울러 그는 ‘더블배당’에 주목해야 한다고 권유했다. 이제 많은 기업이 정관변경을 통해 연말결산 이후 원하는 시점에 배당기준일을 선택할 수 있게 됐기 때문이다.

박 연구원은 “만약 분기 배당을 실시해온 기업이라면 2번의 배당기준일이 불과 2개월 이내에 설정되는 것”이라며 “한편, 밸류업 프로그램은 실적은 좋은데 저(低) PBR이고, 현금성 자산을 많이 보유한 기업이 최대 수혜다. 자사주 지분율까지 높다면 주주환원 정책이 강하게 나오며 상승할 가능성이 높다”고 설명했다.

이를 모두 고려했을 때 대표적인 업종은 은행과 보험이다. 그는 “전례적으로 두 업종은 정부정책에 있어 모범사례 역할을 맡아왔기 때문에 이번 개선에 적극적으로 참여할 가능성도 크다”고 덧붙였다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)