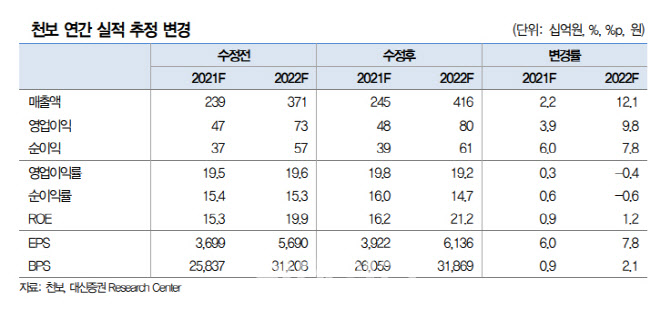

한상원 대신증권 연구원은 이날 보고서에서 “목표주가는 대규모 증설 완료되는 2023년 기준 주가수익비율(PER) 28배에 해당한다”며 “2차전지 소재(전해질) 생산능력을 올해 4000톤까지 확대할 예정이며 2023년까지 추가 증설을 통해 1만2000톤 확보가 목표”라고 설명했다.

천보는 1분기 영업이익이 전 분기 대비 1% 감소한 95억원을 기록했다. 한 연구원은 “1분기 영업이익은 시장 기대치(90억원) 및 당사 추정치(99억원)에 부합했다”고 말했다.

이어 “전자소재·의약품 사업의 수익성 악화로 전사 이익은 소폭 감소했으나 2차전지 소재 사업의 이익은 매출 성장 덕분에 전 분기 대비 13% 증가했다”며 “2차전지 소재 매출액은 305억원을 기록하며 전년 동기 및 전분기 대비 각각 76%, 12% 성장했다”고 분석했다.

한 연구원은 “2차전지 소재 생산능력에서 가장 큰 비중을 차지하는 주력 제품인 P전해질과 F전해질이 성장을 주도했다”며 “영업이익률은 전분기와 유사한 20%를 기록하며 매출과 이익의 동반 성장을 시현했다”고 말했다.

|

.

![아파트 경비원 '대리 주차 사고'…보험 보상 가능한가요[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500936t.jpg)