|

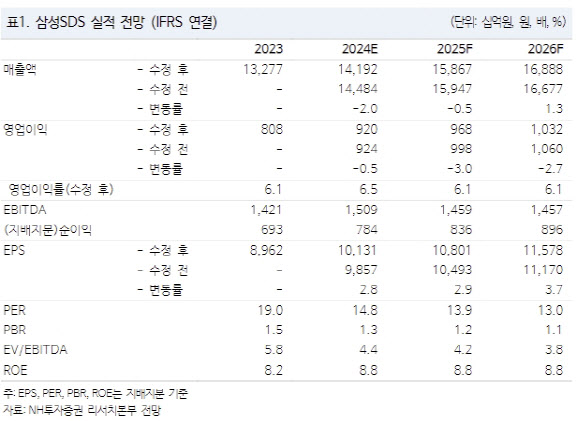

삼성SDS는 올해 1분기 매출액이 전년 동기 대비 5% 줄어든 3조2473억원, 같은 기간 영업이익이 16% 증가한 2259억원을 기록했다고 발표했다. 이는 시장 컨센서스를 웃도는 수준이다.

IT 서비스 부문의 매출액은 전년 동기 대비 6% 증가한 1조5536억원으로, 그중 동탄 데이터 센터 가동률 상승으로 고부가 클라우드 매출액은 전년 동기 대비 29% 증가한 5308억원으로 집계됐다. 솔루션도 차세대 ERP 전환 수요 증가로 7분기 만에 외형 성장했다. 다만, 부문 영업이익률은 9.3%로 전년 동기 대비 소폭 하락했다.

물류BPO 부문의 매출액은 전년 동기 대비 12% 감소한 1조6937억원이다. 전년 하반기 정산 관련 일회성 이익 반영으로 영업이익률은 대폭 개선됐다. 통행 제한에 따른 해상 운임 인상, 주요 고객 신제품 판매 호조에 따른 항공 물동량 증가 효과는 지속 가능성 불확실하나 Cello Square의 고성장 지속은 고무적이라는 평가다.

김 연구원은 “IT 투자 축소, 물동량 및 운임 약세 등 어려운 업황에도 클라우드 고성장 통한 외형 성장과 수익성 개선, 디지털 포워딩 서비스 적용 확대로 대응하고 있다”며 “기업형 생성형 AI 서비스 출시 등 IT 서비스 및 물류사업 고도화에 따른 외형 성장과 수익성 개선이 기대된다”고 말했다.

그러면서 올해 영업이익이 전년 대비 14% 성장하리라고 전망했다. 김 연구원은 “클라우드 고성장, 차세대 ERP 전환 솔루션 수요 증가 등 IT 서비스 업황 개선되는 상황 속 Capex 확대, in-organic growth 등 순현금 5조4000억원 활용한 사업 경쟁력 강화를 진행하고 있다”고 설명했다.

![임영웅, 강남대신 마포구 아파트 선택한 까닭은? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500056t.jpg)