|

올해 3분기 주택 도급사업 매출총이익률(GPM)은 9.8%를 기록해 원자재 가격 상승, 안전 관련 비용 증가 등에 의해 악화한 모습이지만, 이는 건설업종 전반에 걸친 이슈로 개별적으로 본다면 펀더멘털은 회복됐다는 평가다.

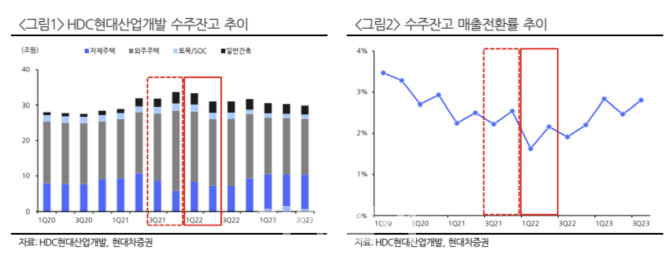

안전사고 직후 전체 현장 공사 중단 및 안전 점검 실시 등으로 공정 진행률이 지체돼 수주잔고의 매출전환율은 저조했다는 판단이다. 다만 올해 들어 다시 사고 전 수준으로 상승했으며, 동시에 수주잔고는 견조한 수준을 유지하고 있어 계약 해지 등 사고 여파는 마무리된 것으로 추정했다.

자체사업에 강점이 있어 주택 경기 턴어라운드 시 고마진 사업인 자체 사업 비중을 다시 확대할 것으로 봤다. 당장 내년 상반기 광운대 역세권 사업을 착공할 예정이다. 광운대 역세권 사업은 아파트 8개 동과 상업시설 2개 동을 건설하는 프로젝트다. 이중 아파트 6개 동은 인도 기준, 나머지 2개 동과 상업시설은 도급 형태로 받아와 진행 기준에 따라 매출을 인식할 계획이다. 신 연구원은 “HDC현대산업개발의 1년 매출액을 웃도는 대형 프로젝트인 만큼 향후 실적 성장을 견인할 전망”이라고 말했다.

우발채무 리스크도 적다고 짚었다. 신 연구원은 “올해 3분기 말 프로젝트파이낸싱(PF) 관련 우발채무는 도급사업 1조3544억원, 정비사업 9522억원으로 이중 미착공 사업장은 각각 2570억원, 998억원으로 전체 우발채무에서 미착공 사업장이 차지하는 비중은 15.5%에 불과하다”며 “올해 만기 도래 예정인 PF대출은 없다”고 설명했다.