|

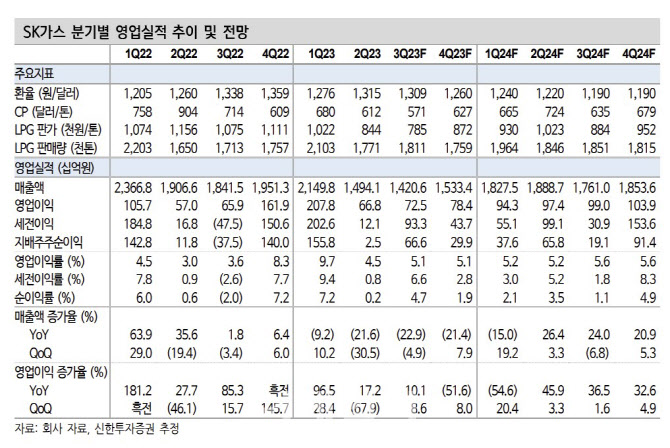

올 3분기 액화석유가스(LPG)가 원유 대비 높은 가격 상승세를 시현하며 파생 상품 평가이익도 세전이익에 반영될 가능성이 높다고 짚었다. 전날 기준 2분기 말 대비 두바이유 가격은 25.4% 상승했으며, 아시아 프로판은 43.1% 올랐다.

중장기적으로도 실적 개선 흐름이 기대된다고 전망했다. SK가스는 중장기 세전이익 목표치로 올해 3000억원 이상, 2025년 5000억원, 2030년 7500억원을 제시했다. 2025년 목표치를 사업부문별로 나눠 보면 기존 사업인 LPG와 프로탈 탈수소화공정(PDH)·고성그린파워(GGP)에서 각각 2500억원과 300억원을, LNG에서 2100억원, 수소 및 신재생 등에서 100억원 세전이익 달성을 목표로 내걸었다. 박 연구원은 “LNG와 LPG의 에너지원 발전이 가능한 울산GPS의 경우 전력도매가격(SMP) 등의 변수 움직임에 따라 달라질 수 있지만 LNG와 LPG 간 가격 차이를 활용한 옵셔널리티(Optionality·선택권) 추가 이익 달성이 가능하기 때문에 LNG 사업부문에서 2000억원 이상의 세전이익 달성은 무난할 것으로 전망한다”고 말했다.

기존 LPG 사업의 경우 레벨업된 해외 트레이딩 역량과 탄소중립 달성을 위한 브릿지(Bridge) 연료로써 LPG의 활용도가 높아지는 점 등을 감안할 때 목표치 이상의 이익 달성도 가능하다고 예상했다.

유동주식수 부족 이슈는 펀더멘털 개선으로 만회할 수 있다고 짚었다. 박 연구원은 “주가 상승 제약 요인으로 일각에서 평가하고 있는 유동주식 수 부족 이슈는 신규 사업이 현실화할 때마다 동사의 주식을 품절주로 만들어줄 수 있는 동력으로 작용할 수도 있어 큰 문제가 아니다”라고 판단했다.

!['축구여신' 곽민선 아나운서, 축포 맞고 눈 부상…소속사 "상태 심각"[공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600375t.jpg)