이민아 KTB투자증권 연구원은 “‘극한직업’, ‘어벤저스’ 등의 흥행으로 제이콘텐트리 극장 사업 수익성이 개선세를 보인다”며 “올해 1분기 메가박스 영업이익은 55억원으로 지난해 같은 때보다 77% 증가했다”고 설명했다.

이민아 연구원은 “방송 부문 역시 1분기에 ‘스카이캐슬’ 주문형비디오(VoD) 매출(약 70억~80억원)과 ‘밥 잘 사주는 예쁜 누나’ 해외 판권 매출(약 30억원) 반영으로 이익이 증가했다”며 “하반기 중 JTBC의 수목 드라마 슬롯이 오픈될 가능성이 있고, 필름몬스터 인수로 제작 능력도 증대됐다”고 분석했다.

특히 이 연구원은 “기대작은 5월 31일 방영 예정인 ‘보좌관’과 하반기 텐트폴 작품 ‘나의 나라’”라며 “‘나의 나라’의 경우 100억원대 제작비가 투여된 첫 작품으로 방영을 앞두고 기대감이 높아질 것”이라고 전망했다.

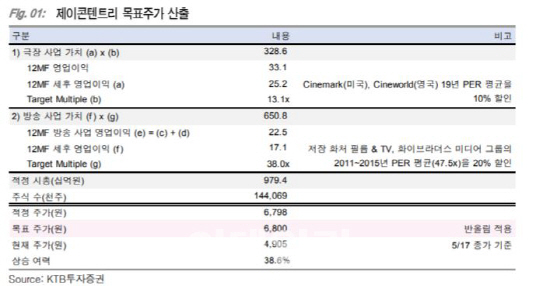

그는 “극장, 방송 부문 모두 이익 개선이 기대되고 코스피 이전 상장 및 주식 병합으로 수급도 개선될 것”이라며 “최근 제이콘텐트리 조정은 매수 기회”라고 판단했다.

|

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)

![임영웅, 강남대신 마포구 아파트 선택한 까닭은? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500056t.jpg)