.png)

.png)

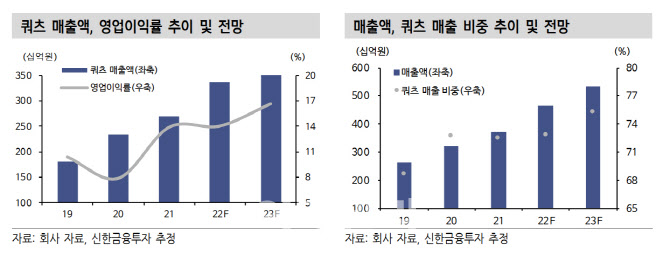

오강호 신한금융투자 연구원은 이날 보고서에서 “1분기 실적 반등이 확실하다”며 “주요 고객사의 가동률 증가에 따른 쿼츠 수요 증가, 세정 매출 확대가 지속될 것”이라고 전망했다. 그는 “일회성 비용이 사라지며 1분기 영업이익은 233억원(+17%)이 추정된다. 자회사 모멘티브의 실적 개선이 이어지며 연결 실적 성장은 더욱 가속화할 것”이라고 내다봤다.

|

비메모리 부문 쿼츠 시장 진입 확대도 기대되는 대목이라는 의견이다. 2022년 쿼츠 및 세정 매출액은 각각 3377억원(+25%), 세정 976억원(+31%)을 오 연구원은 전망했다.

자회사 모멘티브의 실적 개선도 주목해야 한다고 판단했다. 그는 “2021년 영업이익 기준 124억원 흑자 전환에 성공했다. 최근 원재료 가격 상승에 따른 판가 인상 기대, 코로나19 이후 항공 사업 재개에 따른 수요 증가로 확실한 성장 동력을 마련했다”며 “실적 성장은 더욱 가속화될 전망”이라고 말했다.

오 연구원은 “2022년 예상 실적 기준 주가수익비율(PER)은 8.3배로 저평가 구간”이라며 “2022년 꾸준한 쿼츠 수요, 세정 공정 확대, 자회사 모멘티브의 실적 성장이 가속화될 전망이다. 주가 리레이팅이 기대된다”고 강조했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)