|

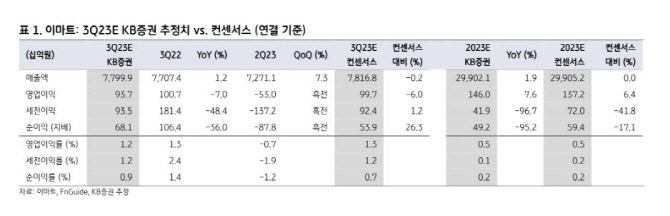

특히 할인점의 총매출은 3% 하락하고, 영업이익은 531억원으로 전년 동기 대비 30% 줄어들 것으로 예상됐다. 원가율이 소폭 개선되고 인건비 절감 노력에 힘입어 판관비도 전년 수준을 유지할 것으로 예상되나, 기존점 매출이 부진했기에 영업이익률이 악화할 것으로 보이기 때문이다.

트레이더스의 경우 기존점 매출은 0.3% 소폭 성장하나, 영업이익은 4% 감소할 전망이라고 박 연구원은 설명했다. 원가율이 0.3%포인트 개선됐지만, 판관비율이 0.4%포인트 악화된 영향 때문이다.

또한, 박 연구원은 쓱 닷컴의 영업적자는 205억원으로 추정했고, G마켓글로벌의 총 거래액(GMV)은 10% 하락하지만, 영업적자는 60억원으로 축소될 것으로 예상했다. 스타벅스 매출은 11% 성장하고 영업이익은 전년 동기 일회성 비용에 따른 낮은 기저효과에 기반해 92% 증가할 것으로 추정했다. 신세계건설은 원가율 상승으로 인해 영업이익이 전년동기대비 300억원 이상 대폭 감소할 것으로 예상했다.

박 연구원은 “올해 영업이익 추정치를 11% 상향하나 2024~25년 추정치 변동폭은 1% 미만으로 미미하다”며 “부진한 실적 흐름이 반영되면서 올해 이마트 주가의 연초 이후 수익률(YTD)은 28% 하락했고, 주가는 단기적으로 바닥권을 형성한 모습이다”라고 전했다. 이에 따라 당분간 악재보다는 호재에 더 민감하게 반응할 수 있다는 설명이다.

다만, 의미 있는 주가 반등을 위해서는 체질 개선, 즉 본업이 본질적인 경쟁력을 확보했는지에 대한 확인이 필요하다는 것이 박 연구원의 분석이다. 그는 “지난 9월 정기인사를 통해 이마트의 수장이 교체된바, 2024년 이후 경영 전략의 변화에 귀추가 주목된다”며 “할인점은 매출 성장률 개선과 효율적인 비용 집행을 통한 이익 증가, 스타벅스와 신세계건설은 수익성의 정상화, 이커머스 사업은 중장기 방향성 수립 및 이에 대한 투자자들의 공감대 형성이 필요할 전망이다”라고 강조했다.

![‘목에 전깃줄이…' 여대생 사망, 부산 여행 사진에 남은 ‘증거'[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600003t.jpg)