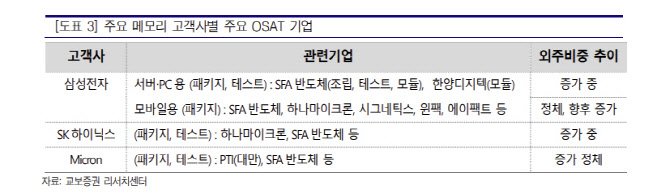

김민철 교보증권 연구원은 “국내 OSAT기업의 성장은 메모리 외주물량 증가에 의한 외형 성장이 선행되고, 이후 어드밴스드 패키지 확대에 따른 질적 성장과 함께 선순환 구조에 돌입할 것으로 판단한다”며 “메모리 외주 비중은 증가할 것으로 전망하며, 이에 따른 투자 여력이 충분한 SFA반도체를 국내 OSAT기업 중 가장 선호한다”고 밝혔다.

김 연구원은 올해 SFA반도체의 매출액을 전년 대비 27% 감소한 5107억원, 영업이익은 62% 감소한 240억원으로 추정했다. 그는 “올해 실적둔화는 3분기를 기준으로 점차 회복될 것으로 판단하며, 특히 4분기부터는 DDR5 생산량 증가에 따라 점진적인 회복을 전망한다”며 “서버용 DDR5 생산량 증가는 테스트 시간이 길어지고, 모듈의 SMT 수량이 증가함에 따라 가동률 상승을 야기한다”고 봤다.

내년 SFA반도체의 매출액은 전년 대비 32% 증가한 6729억원, 영업이익은 154% 증가한 609억원으로 추정했다. 김 연구원은 “서버수요의 회복 및 DDR5 출하량 증가에 따른 필리핀 1공장 가동률이 회복되는 것에 기인한다”며 “또한 AI서버용 메모리 추가 수요가 기대되며, 이는 빅테크기업 및 셋트메이커 등 메모리 수요자로 하여금 가수요를 부추길 수 있다”고 밝혔다.

|

!['골때녀' 김진경, 축구선수 김승규와 6월 결혼 [공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900110t.jpg)