|

최근 LG유플러스는 CJ ENM이 보유한 CJ헬로 지분 53.9%를 경영권 프리미엄을 더해 약 1조원에 인수하는 방안을 추진 중이다. 정지수 메리츠종금증권 연구원은 “합병이 추진될 경우 LG유플러스는 국내 유료방송 시장 내 2위 사업자로 올라선다”며 “인수가 마무리되면 무선 가입자 동반 상승, 알뜰폰(MVNO) 사업과의 시너지, 콘텐츠 구매 비용 및망 이용대가 절감 등 다양한 시너지 효과가 기대된다”고 전망했다.

공정거래위원회 통과 가능성 역시 높다는 판단이다. 정 연구원은 “최근 공정위원장이 SK텔레콤(017670)의 CJ헬로 인수 불허 결정에 문제가 있었다는 발언을 한 만큼 LG유플러스의 CJ헬로 인수는 공정위 최종 승인을 받을 가능성이 높아졌다”고 설명했다. 지난 2015년 SK텔레콤이 CJ헬로 인수를 추진했지만 공정위의 합병 불허 판정으로 무산된 바 있다.

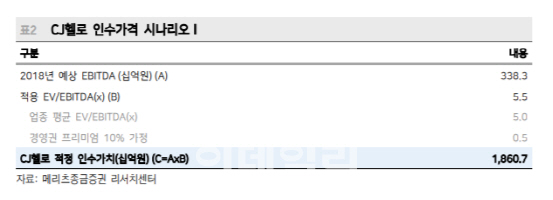

다만 LG유플러스가 CJ헬로 지분 53.9%에 1조원을 투자할 경우 적정가격에 대한 논쟁의 여지는 남아 있다는 것이 정 연구원의 판단이다. CJ헬로의 지난해 예상 세전·이자지급전이익(EBITDA) 3383억원 수준이다. 업종 평균 EBITDA 대비 기업가치(EV) 5배에 경영권 프리미엄 10%를 적용할 경우 전체 기업가치는 1조8600억원 수준으로 추정된다.

정 연구원은 “CJ헬로의 적정 시가총액은 순차입금 제거 시 1조2600억원으로 산정되며, LG유플러스가 CJ헬로 지분 54%를 인수에 필요한 실질적인 현금은 6000억~7000억원 수준으로 본다”며 “국내 유료방송 시장 내 케이블TV 사업자들의 경쟁력 약화를 감안할 때 더 저렴한 가격으로 사야 한다는 주장도 설득력이 있다”고 설명했다.

이에 따라 CJ헬로 인수에 따른 유료방송 시장 내 중장기 시너지와 연간 200억원 이상의 지배주주순이익 증가는 긍정적이지만 단기 현금 유출과 그에 따른 배당 여력 축소는 다소 부정적이라는 의견이다. 정 연구원은 “CJ ENM은 물론 CJ헬로도 현재 시가총액 대비 두 배에 달하는 기업가치 평가로 인한 단기주가 상승이 예상된다”며 “다만 이번 주 내 인수 관련 내용이 확정되지 않을 시 주가 하락은 불가피하다”고 전망했다.

![[속보]尹, 9일 오전 10시 취임 2주년 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600277t.jpg)

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)