|

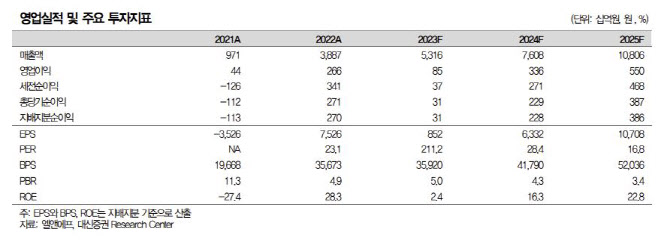

판가는 리튬 등 메탈 가격 하락 반영되며 직전 분기 대비 10% 줄며 하락하고, 수익성은 판가 하락과 재고자산 평가손실 추가 반영으로 전분기에 이어 부진이 지속할 것으로 내다봤다. 다만, 전 연구원은 4분기 테슬라의 공장 가동 정상화 및 모델 3 페이스리프트 신규모델 출시 효과로 양극재 출하량이 확대될 것으로 기대했다. 그는 엘앤에프의 4분기 영업이익을 300억으로 직전 분기 대비 167% 증가할 것으로 예상했다.

특히 2024년 테슬라의 사이버트럭향 엘앤에프의 양극재 공급이 기대된다는 것이 전 연구원의 설명이다. 전 연구원은 “2024년 테슬라향 직납 공급 규모는 2만톤 수준으로 텍사스 공장에서 생산될 모델 Y 및 사이버트럭(픽업트럭)향 물량으로 추정된다”며 “배터리는 테슬라 자체 생산 4680 원통형으로 에너지밀도 극대화를 위해 니켈 함량이 높은 N90 이상 NCMA 양극재가 채용될 것으로 예상된다”고 전했다.

사이버트럭의 배터리 용량은 100~150 킬로와트시(kWh) 수준으로 추정되며, 24년 연간 6만대 판매 가정시 배터리 물량 6~9 기가와트시(GWh)에 해당하고, 이에 소요될 양극재 수요는 8000톤~1만3000톤 수준으로 추정됨에 따라 사이버트럭 예상 판매량이 상향될 경우 양극재 공급 규모 확대 가능성도 존재한다. 앞서 엘앤에프는 지난 2월 테슬라향 2024~2025년 2년간 3조8000억원(전체 7만톤 추정)규모의 공급계약 체결을 공시한 바 있다.

이에 따라 엘앤에프는 공급 확대를 위한 신규 캐파 증설하고 있다. 구지 3공장(전체 8만톤) 가동은 2024년 2분기~3분기부터고, 순차적으로 양산 개시할 것으로 예상된다. 양산 제품은 N95, 단결정 NCMA 양극재이며, 주요 공급 대상은 테슬라향일 것으로 추정된다는 것이 전 연구원의 설명이다.

전 연구원은 “최근 양극재 판가 하락과 전방 수요 증가율 둔화세 반영하여 이익 추정치 조정에 따라 목표주가 하향 단기 실적 부진 아쉬우나, 이에 대한 주가 선반영과 2024년 테슬라 사이버트럭향 신규 공급 기대감 고려시 매수 접근이 유효하다”고 덧붙였다.

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800050t.jpg)