1분기 매출액은 전년비 9% 늘어난 2040억위안을 기록하면서 컨센서스를 2% 상회했다. 영업이익은 167억위안으로 지난 2021년 1분기 반독점법 위반 벌금 180억위안과 기타 일회성 손익을 제외하면 전년 대비 69억위안 감소했다.

비일반회계(Non-GAAP) 순이익은 전년비 24% 감소한 215억 위안을 기록했다. 중국 커머스 부문 매출은 1403억 위안으로 전년 대비 8% 성장했다. CMR수수료 매출은 634억위안으로 3월 이후 코로나 영향으로 총거래대금(GMV)이 한자릿수 하락했음에도 전년 분기와 비슷한 수준을 달성, 지난 분기의 역성장에서 회복하면서 예상을 상회했다.

|

해외 커머스 부문 매출은 143억위안, 전년 대비 7% 성장으로 성장이 둔화됐다. 대신증권 해외주식팀은 “트렌드욜(Trendyol)에서 터키 리라화 약세, 유럽에서 우크라이나 사태와 유럽 부가가치세(VAT) 정책 개정의 영향을 받았다”면서 “라자다(Lazada)는 32% 성장으로 견조했다”고 설명했다.

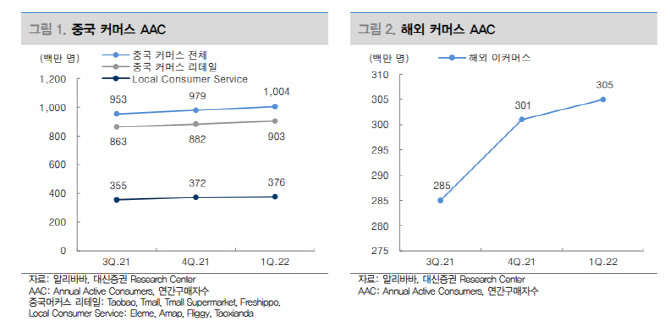

EBITA 마진은 8%로 전년 대비 12%포인트 하락했다. 주로 중국 커머스 EBITA 마진이 전년 대비 7%포인트 하락한 것에 기인한다는 분석이다. 코로나 영향으로 오프라인 마트인 선아트(Sunart) 적자 및 타오바오 딜스(Taobao Deals), 타오카이카이(Taocaicai) 투자 확대로 전년 대비 하락했지만 저가플랫폼 순손실폭이 전분기 대비 축소된 점은 긍정적이라고 봤다. 중국 커머스 연간 액티브 컨슈머(AAC, Annual Active Customers)수는 10억명으로 회사 목표치를 달성했다.

1분기 실적 서프라이즈에 이어 분기 618 쇼핑 페스티벌 데이터에 주목해야 한다는 의견이다. 대신증권은 “4월 GMV는 10%대 하락했으며, 5월 중순 이후 거래량은 회복 중”이라면서 “618 쇼핑 페스티벌 데이터가 2분기 실적에 핵심 변수로 작용할 것”이라고 전망했다. 이어 대신증권은 “식품 등 필수소비재는 사재기 지속, 선택소비재 부문 수요 회복이 관건”이라면서 “운영효율성 향상, 비용 절감을 통한 영업이익률 개선 여부에 주목해야한다”고 덧붙였다.

![[속보]'맹견 70마리 탈출' 대전 동구 개농장…주민 대피령](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800466t.jpg)