|

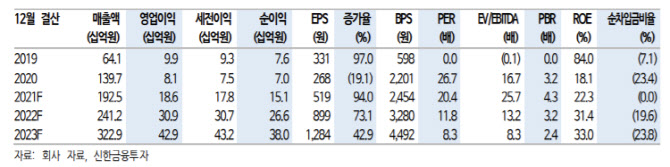

신한금융투자는 위드 코로나 전환으로 우호적인 사업환경이 조성되면서 브랜드엑스코퍼레이션의 매출 성장세가 본격화될 것으로 봤다. 손지연 신한금융투자 연구원은 “지난해 코로나19 사태로 신제품 출시 과정에서 어려움을 겪었다”며 “올해는 연이은 신제품 론칭과 함께 하반기 높은 판매 실적이 기대된다”고 했다. 손 연구원은 브랜드엑스코퍼레이션이 3분기 매출액 512억원, 영업이익 60억원을 시현할 것이라고 전망했다. 이는 전년동기 대비 각각 26.7%와 92.3% 증가한 규모다.

광고비 절감을 통해 수익성을 개선하고 있다는 점도 긍정적으로 봤다. 손 연구원은 “광고 선전비는 판관비의 절반 이상 비중을 차지하는 부분으로, 광고 의존도 축소는 이익률 개선으로 이어진다”며 “연결기준 광고비 대비 매출액(ROAS)은 2020년 352%에서 2021년 421%로 확대될 것으로 예상된다”고 했다. 이어 “3분기 젝시믹스 ROAS는 700%를 기록했다”며 “2021년 영업이익률은 전년동기 대비 3.8%포인트 증가한 9.7%로 전망된다”고 덧붙였다.

중장기적으로 사업 포트폴리오를 다각화하는 것도 긍정적으로 평가했다. 손 연구원은 “애슬레저룩 브랜드 인지도를 기반으로 쓰리케어(운동 관련 F&B), 국민피티(운동 콘텐츠) 등 사업 영역을 확대 중”이라며 “2022년에는 믹스투믹스 사업부를 중단하고 젝시믹스 브랜드 내 제품 카테고리 확장에 집중할 계획”이라고 설명했다.

![어도어, 뉴진스에 261억 정산…몸집 키워 하이브 탈출 노렸나[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400978t.jpg)

![눈 마주쳤다고 살해하고 '분조장' 주장...반성문은 28장 썼다 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500002t.jpg)

![자전거 타다 현금다발 '우수수'…발견한 여고생이 한 행동은?[따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042401183.gif)