에스티팜에 대한 투자 포인트로는 △리보핵산(RNA)치료제 시장 고성장으로 올리고핵산 수요 증가 △선제적 투자 확대를 통해 글로벌 1위 생산 캐파확보(2021년 2mol → 2025년 14mol) △자체 개발중인 메신저리보핵산(mRNA) 핵심 플랫폼 기술 기반 mRNA 신약 파이프라인 개발 및 위탁개발생산(CDMO) 신사업 확대 기대 등을 꼽았다.

|

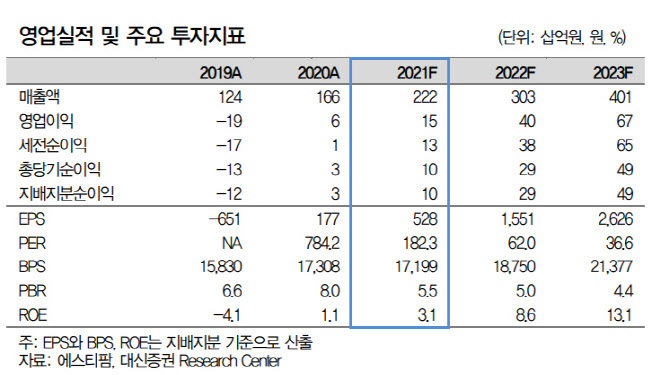

올해 실적으로는 연결 매출액 전년비 34.1% 늘어난 2222억원, 영업이익은 전년비 171.% 증가한 151억원, 영업이익률 6.8%를 전망했다. 만성질환 RNA치료제 상업화 물량 생산 증가로 올리고핵산 매출액은 전년 대비 64.5% 성장한 1358억으로 예상했다.

임 연구원은 “반월공장 3, 4층 올리고 생산라인 증설 완공돼 4월부터 자체 라인가동 시작했으며 합작라인은 6월부터 가동 예정”이라면서 “에스티팜의 생산 캐파 역시 기존 2.0mol에서 6.4mol로 3.2배 확대됐다”고 설명했다. 그는 이어 “목표주가 13만5000원은 현금흐름할인(DCF) 밸류에이션을 통해 산출한 에스티팜의 영업가치 2조6000억원과 순차입금 260억원을 합산해 STOP 방식으로 산출했다”고 덧붙였다.