김동원 KB증권 연구원은 “아이폰 판매 부진이 3월에 바닥을 확인했고, 상반기 영업이익이 기존 추정치(1238억원)에서 2539억원으로 2배 상향조정한다”며 이같이 밝혔다.

그는 “2024~2025년 LG이노텍 순이익 추정치를 각각 29%, 30% 상향했다”면서 “특히 2분기 현재 아이폰 판매량은 미국, 인도, 동남아 지역의 프리미엄 스마트 폰 수요 확대로 견조한 판매 증가세를 나타내며 중국 부진을 상쇄하고 있는 것으로 판단한다”고 말했다.

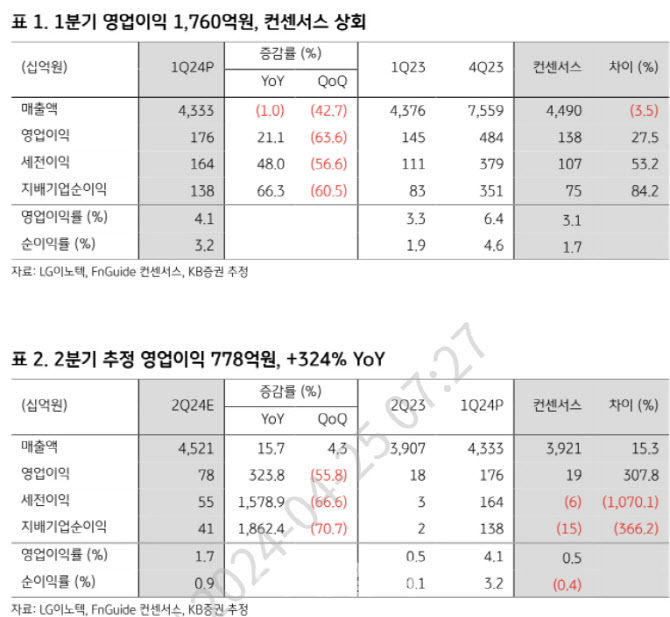

앞서 LG이노텍은 1분기 영업이익이 1760억원이라고 밝힌 바 있다. 시장 기대치(1380억원)를 약 28% 웃도는 실적이었다.

이 가운데 김 연구원은 “2분기 LG이노텍 매출액은 4조5000억원 수준으로 예상한다”면서 “고부가 제품 (Pro Max) 출하 확대에 따른 평균판매단가(ASP) 상승 효과로 전년 대비 16% 증가할 것”이라고 전망했다. 이에 따라 올 상반기 매출은 8조8000억원에 이르며 사상 최대치를 달성할 것이란 예상이다.

김 연구원은 “한편 2분기 추정 영업이익은 전년대비 324% 증가한 778억원으로 컨센서스 영업이익 (190억원)을 4배 상회할 것”이라고 기대했다.

그는 “최근 1년간 LG이노텍 주가는 아이폰 판매 부진, 아이폰 인공지능(AI) 탑재 불확실성 등의 우려가 반영되며 20% 하락했고, 연초 이후로도 13% 하락했다”고 분석했다. 그러나 아이폰 판매 부진은 3월부터 완화되고, 아이폰 AI 전략은 6월 세계개발자콘퍼런스(WWDC)를 통해 공개될 전망이다.

그는 “이에 따라 LG이노텍은 상반기 내 2가지 우려 해소가 전망되어 주가는 바닥을 확인한 것으로 평가되고, 2분기부터 하반기 실적개선과 신규사업 (유리기판, FC-BGA) 기대감의 주가 반영을 시작하며 향후 주가의 상승 시동이 걸릴 전망”이라며 “특히 LG이노텍은 주요 고객사인 북미 반도체 업체들과 협력해 AI 반도체 및 AI 서버 중앙처리장치(CPU) 등에 공급을 목표로 유리기판 사업에 진출한 것으로 추정돼 중장기 매출 성장성을 확보할 것”이라고 덧붙였다.

|