|

분할을 통해 건설 사업에만 집중이 가능하다는 점은 긍정적인 요소로 제기됐다. 이민재 NH투자증권 연구원은 “분할 전 대림산업에는 유화 부문과 건설 부문이 함께 있어서 밸류에이션 할인이 불가피했으나, 분할 이후에는 건설 중심 재편이 이뤄져 재평가가 가능하다”고 말했다.

그는 “하반기부터는 본격적인 이익 회복이 예상되는 만큼 건설 업종 내 밸류에이션 격차를 줄이는 모습이 나타날 것”이라며 “여기에 디벨로퍼 부문의 수주잔고 규모 확대, 신사업인 수소 등의 본격화가 외형 성장과 함께 원가율 개선을 동시에 나타나게 할 수 있다”고 예상했다.

특히 플랜트 사업 역시 호조를 보일 것이라는 예상이다. 지난 1분기 사업보고서 기준 플랜트본부의 직원은 1102명이고, 석유화학 업체들 사이에서의 경쟁력 역시 충분하게 갖췄다는 판단이다. 이 연구원은 “올해 플랜트 부문의 신규 수주는 1조5000억원 이상을 목표로 제시할 수 있다”고 말했다.

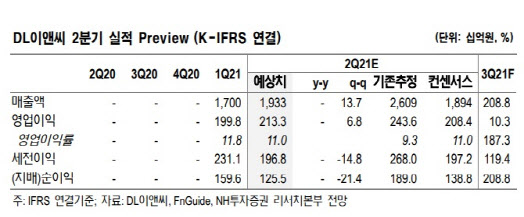

이에 NH투자증권이 추정한 2분기 DL이앤씨의 연결 기준 매출액은 1조9000억원, 영업이익은 2133억원이다. 각각 전년 동기 대비 13.7%, 6.8%씩 증가한다는 예상이다. 이 연구원은 “2분기에도 주택 부문의 원가율 개선과 매출 확대 등의 추이가 이어질 것”이라고 전망했다.

![임영웅, 강남대신 마포구 아파트 선택한 까닭은? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500056t.jpg)

![순식간에 사라진 36명…나들이객 덮친 ‘살인파도' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500001t.jpg)