|

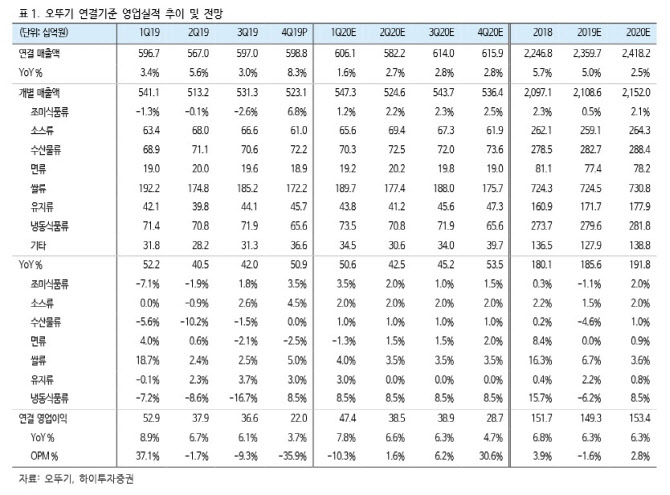

이 기간 라면 부문은 점유율 증가에 따른 부담이 반영됐다는 분석이다. 이 연구원은 “최근 경쟁사의 메인 제품이 상대적인 강세를 보였기 때문에 지속적으로 부각되던 가격 경쟁력이 다소 희석될 가능성을 배제하기 어렵다”고 짚었다. 또 그는 “지난해 지속됐던 운임비와 급여 인상, 회계기준 변경 효과가 반영되면서 수익성에 부담을 주었을 것”이라고 덧붙였다.

이 회사에 대해서는 향후 이익 개선이 가시화되는 시점에 대한 확인이 필요하다는 조언이다. 이 연구원은 “중장기적으로 고마진 제품의 이익이 가정간편식(HMR)과 냉동식품 등 성장 제품군의 기반으로 이어지는 사업부문간 이익 선순환 구조가 지속될 가능성에 주목해야 한다”며 “향후 이익 개선이 가시화되는 시점에서의 주가 하락폭과 조정분을 고려한 매수 전략이 유효하다”고 말했다.

!['눈물의 여왕' 김수현, 연기도 사는곳도 '명품' [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800043t.jpg)

![‘수면 이혼' 하고 싶은데…발끈하는 아내 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800147t.jpg)

![구독자 10만 여행 유튜버들, 수익이 얼마나 될까요?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800072t.jpg)