강신애 KB증권 연구원은 “코스알엑스의 연결 자회사 편입 효과에 힘입어 아모레G 영업이익에서 ‘아모레퍼시픽’이 차지하는 비중이 다시 90% 이상으로 상승할 것으로 예상된다”면서 “주가는 ‘아모레퍼시픽’의 실적 흐름에 연동될 가능성이 크다”고 판단했다.

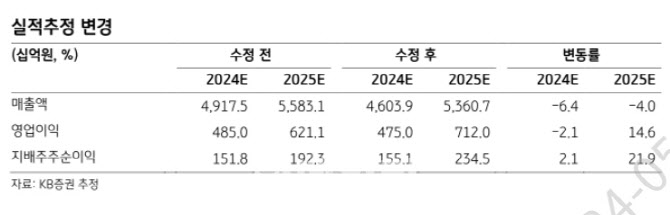

이어 “‘코스알엑스’의 탁월한 실적 모멘텀에 힘입어, 아모레G 주가도 우상향 흐름을 지속할 전망”이라며 “2024년 영업이익 추정치를 기존 4850억원에서 4750억원으로 2% 하향조정했으나, 2025년 영업이익 추정치는 6211억원에서 7120억원으로 15% 상향한다”고 설명했다. 2025년 추정치 상향의 대부분은 자회사 ‘아모레퍼시픽’의 실적 추정치 상향에 기인한다.

그는 “2024년 5월부터 ‘아모레퍼시픽’의 연결 자회사로 편입될 ‘코스알엑스’에 대한 실적 기대감이 높아진 덕분”이라며 “‘이니스프리’, ‘에뛰드’ 등 비상장 자회사들이 오랜 구조조정 노력 끝에 2022년부터 흑자 기조를 이어가고 있는 점이 긍정적”이라고 평가했다.

강 연구원은 “2024년 비상장 자회사들 합산 영업이익은 전년 동기보다 13% 증가한 513억원을 나타낼 것으로 기대되는 가운데 1분기 연결 매출액은 전년 동기보다 0.2% 줄어든 1조 68억원, 영업이익은 2% 늘어난 830억원을 기록했다”며 “영업이익 기준 시장 기대치를 17% 상회했다”고 강조했다.

그는 “주요 자회사인 아모레퍼시픽의 1분기 매출액은 전년 동기보다 0.2% 줄어든 9115억원을, 영업이익은 13% 늘어난 727억원을 나타냈다”며 “국내 화장품 부문 영업이익은 비용 효율화 노력의 결과와 미국 법인의 성장 덕분”이라고 덧붙였다.

|