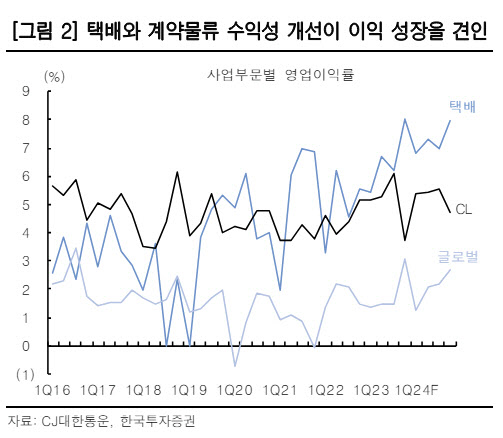

최고운 한국투자증권 연구원은 1분기 CJ대한통운의 매출액이 전년 동기 대비 4% 증가한 2조9000억원, 영업이익은 17% 늘어난 1160억원으로 시장 기대치에 부합할 것으로 전망했다.

최 연구원은 “택배 수익구조는 완전히 달라졌다”며 “먼저 화주들은 비용절감보다 배송 서비스 퀄리티를 더 신경쓰고 있다”고 밝혔다. 그는 “쿠팡의 성공 이유가 로켓배송인 것처럼 알리 등 중국 해외직구의 약진도 가격이 1년 사이 더 내려가서라기보단 배송기간이 일주일 안으로 단축됐기 때문”이라며 “이제 이커머스 화주들은 무조건 싼 가격의 택배업체를 선호하지 않는고 덕분에 이미 택배업계는 3년간 단가 인상에 성공했다”며 했다.

최 연구원은 “대신 그만큼 화주들은 배송지연 등 서비스 문제에 따른 클레임 비용을 올렸다”며 “특히 쇼핑 패턴의 변화로 물류가 까다로운 다품종 소형물량의 비중이 높아지고 있어, 이제 와서 택배사가 무리하게 판가를 인하하면 오히려 비용 관리만 더 어려워지는 구조”라고 평가했다.

그는 “CJ대한통운이 올해까지 11년 연속 이익 성장이 가능한 이유와 알리의 가장 중요한 물류 파트너인 이유 모두 그동안 누적된 물류 인프라 투자에 따른 성과”라며 “메가 허브터미널을 시작으로 소형 물량에 특화된 MP, 익일배송을 뒷받침하는 풀필먼트 등 자동화 수준이 경쟁사보다 3~5년 빠르다고 판단된다”고 밝혔다.

이어 “이러한 물류역량은 이제 가격으로 메우기 어렵다는 점에서 택배 경쟁심화에 대한 우려는 과도하다”며 “2분기 알리 입찰과 하반기 풀필먼트 협력 가능성까지 길게 보고 매수 의견을 유지한다”고 제시했다.

|

![[단독]‘갓뚜기'의 눈속임…“면이 줄었는데 20% 증량?”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700029t.jpg)